계약이전·상품전환 안돼 만기까지 못 바꿔..운용 효율성 떨어져 도입취지 무색

서민과 중산층의 재산형성 지원을 위해 도입된 재형저축이 자산관리 및 운용측면에서 효율성이 크게 떨어진다는 지적을 받고 있다.

연금저축과 달리 계약이전제도가 없는데다 재형저축펀드(이하 재형펀드)의 경우 판매사 이동과 엄브렐러펀드(Umbrella fund, 전환형펀드) 투자도 불가능한 탓이다.

사실상 소비자가 한번 가입하면 금융회사의 서비스가 만족스럽지 않거나 투자손실이 발생해도 '울며 겨자 먹기'식으로 7년 만기까지 유지해야 하는 구조다.

20일 금융당국 및 금융투자업계에 따르면 재형저축은 연금저축과 달리 가입이후 계약이전이 불가능하다. 계약이전제도란 세제상의 불이익 없이 다른 상품으로 갈아탈 수 있는 것을 말한다.

일반적으로 세제지원을 받는 연금저축 등 장기 저축성 금융상품은 일정기간 내에 해지할 경우 해지가산세나 기타소득세로 그동안 받은 세제혜택을 모두 물어내야 한다.

재형저축도 7년 만기이전에 해지할 경우 이전까지 받은 비과세 혜택을 모두 반납해야 한다. 하지만 계약이전은 상품을 해지한 것으로 보지 않기 때문에 이 같은 세제상의 불이익 없이 상품을 갈아탈 수 있다.

실제 연금저축의 경우 은행의 연금저축신탁에 가입했다가 연금저축펀드나 연금저축보험으로 자유롭게 이동할 수 있다. 금융당국 관계자는 "연금저축은 법적으로 계약이전이 허용돼 있지만 재형저축은 관련사항이 없어 불가능하다"고 말했다.

특히 저금리 기조로 상대적으로 수요가 많을 것으로 예상되는 재형저축펀드는 일반 펀드도 가능한 판매사 이동과 엄브렐러펀드 투자도 불가능한 것으로 나타났다.

주가하락이나 금리상승으로 재형저축펀드의 수익률이 저조해도 소비자는 만기까지 참고 기다리거나 세제상 불이익을 감수하고 해지하는 수밖에 없는 것이다. 판매사의 서비스가 부실해도 마찬가지다.

엄브렐러펀드란 주식형, 채권형, 혼합형 등 여러 유형의 자(子)펀드를 거느린 모(母)펀드로 시장상황에 따라 비용부담 없이 자유롭게 자펀드를 전환할 수 있는 것이 특징이다.

독자들의 PICK!

한 운용사 대표이사는 "재형저축이나 보험과 달리 펀드는 운용사의 운용능력 또는 시장상황에 따라 만기수익률이 크게 차이가 날수 있다"며 "엄브렐러펀드 투자가 불가능할 경우 소비자 입장에선 효율적인 자산관리 및 운용이 어려울 수 있다"고 말했다.

시장에서 재형저축이 서민과 중산층이 아닌 금융기관만을 위한 상품으로 전락하는 것 아니냐는 우려가 나오는 것도 이처럼 자산관리 및 운용측면에서 소비자의 선택권을 크게 제한하고 있어서다.

조남희 금융소비자원 대표는 "재형저축에 일단 가입하고 나면 무조건 만기가 될 때까지 가입한 금융사와 거래하도록 제한하는 것은 소비자의 선택권을 장기간 과도하게 침해하는 것"이라고 지적했다.

업계에서도 재형저축펀드를 엄브렐러펀드로 운용할 수 있도록 요청했지만 정부당국은 펀드의 전환기능이 형식상 해지와 마찬가지란 이유로 거부한 것으로 전해졌다.

업계 관계자는 "엄브렐러펀드의 전환기능은 계약이전과는 또 다른 의미로 일종의 자산관리서비스"라며 "하지만 정부는 해지 후 재가입하는 것으로 해석해 불가능하다는 입장"이라고 밝혔다.

이에 기재부 세제실 관계자는 "초장기 상품인 연금저축과 달리 재형저축은 만기가 7년으로 계약이전이 필요한 정도는 아니다"며 "엄브렐러펀드도 소비자 선택권을 넓힐 수 있다는 점도 있지만 전문가가 아닌 개인이 빈번하게 전환할 경우 오히려 불리할 수 있다"고 말했다.

업계는 그러나 재형저축도 만기연장으로 최장 10년까지 투자가 가능한 장기 저축성 상품인만큼 계약이전이나 엄브렐러펀드 운용 등 자산관리 및 운용기능을 강화해야 한다는 주장이다.

조남희 대표는 "현재 재형저축 구조만 보면 서민과 중산층의 재산형성 지원이란 도입취지와 맞지 않다"며 "금융회사들을 배려해 권역별로 칸막이를 해준 것이나 마찬가지"라고 지적했다.

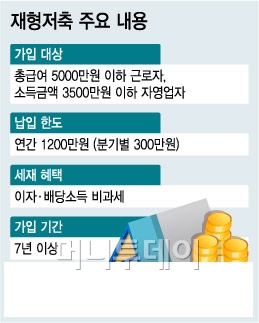

한편 조세특례제한법 개정으로 18년 만에 부활한 재형저축은 연봉 5000만원 이하 근로자와 연소득 3500만원 이하 자영업자가 7년 이상 가입하면 연간 1200만원 한도(분기 300만원)에서 이자(배당)소득세를 면제받을 수 있는 비과세 금융상품이다.

{kind=link}