메릴린치·CS·모간스탠리 주관사로 거래착수…마지막 누적 손실처리 기회될 듯

유동성 문제로 어려움을 겪고 있는두산건설이 재무적인 문제를 자구적으로 극복하기 위해 5억 달러(약 5300억원) 규모의 하이일드 본드(고위험 채권)를 발행한다.

22일 금융투자업계에 따르면 두산건설은 최근 증권 발행을 위한 주관사로 글로벌 투자은행(IB)인 크레디트스위스(CS)와 뱅크오브아메리카 메릴린치, 모간스탠리 등 3개사를 선정했다. 두산을 위해 총 동원된 메릴린치 등 3개 주관사는 두산건설 경영진과 최근 거래를 위한 착수회의를 마쳤고 투자자 동향을 면밀히 살피고 있다.

두산건설은 국내 건설업계 불황으로 자금난에 빠져 3년간 약 2조원이 넘는 계열사 지원을 받았다. 두산건설 자체적으로도 최근 10대 1 감자와 4000억원 규모의 유상증자(전환상환우선주, RCPS)를 실시했다.

{kind=link}

두산건설은 유상증자를 통해 차입구조를 단기 위주에서 장기로 돌렸고 200%가 넘던 부채비율을 150%대로 떨어뜨렸다. 또 올해 4분기에 만기도래한 회사채 및 프로젝트 파이낸스(PF) 사업 우발채무 약 5000억원을 유상증자 자금과 유보금 일부로 차환한 것으로 보인다.

이번 하이일드 본드 발행은 내년 상반기 중에 다시 만기 도래하는 3000억원 이상의 회사채와 우발채무 차환을 위한 것이다. 두산건설은 최근 유상증자를 실시한데다 A급 회사채조차 발행이 쉽지 않은 국내 회사채 시장 분위기를 감안해 해외 자금시장으로 눈을 돌린 것으로 보인다.

두산건설은 신용등급이 'BBB+'로 지난 5월에 발행한 2년 만기 회사채 금리가 7.7%였다. 최근 유상증자 당시 발행한 RCPS는 배당률이 연 6.5~6.9% 수준이다.

{kind=link}

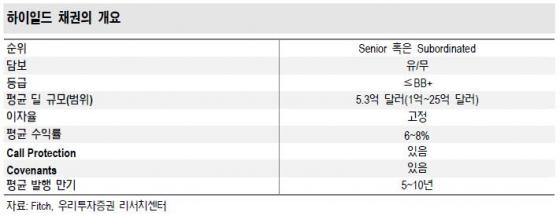

하이일드 본드는 S&P의 신용등급 BBB 이하, 무디스의 신용등급 Baa 이하에 해당하는 채권으로 두산건설이 이번에 국제 신용평가사에서 신용등급을 받으면 하이일드 본드 수준일 것으로 예상된다.

하이일드 본드 시장은 경기둔화가 진행될 때는 위축되지만 회복 시에는 크게 활성화된다는 판단에 따라 이를 활용한 자금조달을 기획한 것으로 보인다. 하이일드 본드는 수익률은 높지만 신용도가 낮아 고수익에 고위험을 수반하는 채권으로 국제 자금시장에서는 기업과 투자자들의 매칭이 활발하다.

해외 투자자들은 두산건설을 잘 알지 못하지만 발전 사업을 하는 모기업 두산중공업과 밥캣(Bobcat)으로 유명한 두산인프라코어 등 관련 그룹에 대한 이해가 높다. 두산은 이 유명세에 힘입어 이번 거래가 무리 없이 성공할 수 있을 것이라 판단하고 있다. 두산건설은 홍콩이나 싱가포르 등 해외 시장에서 최소 8% 이상의 고수익을 보장하는 하이일드 본드를 발행할 것으로 예상된다.

독자들의 PICK!

두산 관계자는 "거래가 성공하면 두산건설이 그간 어려움을 겪던 재무적 문제를 완전히 해소할 수 있을 것"이라며 "마지막 빅 배스(big bath, 누적 손실처리)가 될 수 있도록 경영진도 최대한 노력하고 있다"고 말했다.