[종목대해부]2Q 영업익 컨센서스 하향곡선, 리니지M 기대감에 주가전망은 우상향

지난 5월엔씨소프트(234,500원 ▲5,500 +2.4%)는 초라한 1분기 성적표를 받아들었다. 당시 증권업계의 1분기 영업이익 컨센서스(전망) 873억원에 65%나 못 미치는 304억원을 벌어들였다고 밝힌 것. 통상 컨센서스 대비 10%이상 적은 실적을 '어닝 쇼크'로 부르는 점을 고려하면 충격적인 성적표였다.

1분기 어닝 쇼크의 여파는 2분기에도 이어지고 있다. 영업이익 전망이 꾸준히 하향 곡선을 그리는 가운데 증권업계는 리니지M 실적이 온전히 반영되는 3분기 이후를 기대해야 한다고 조언했다.

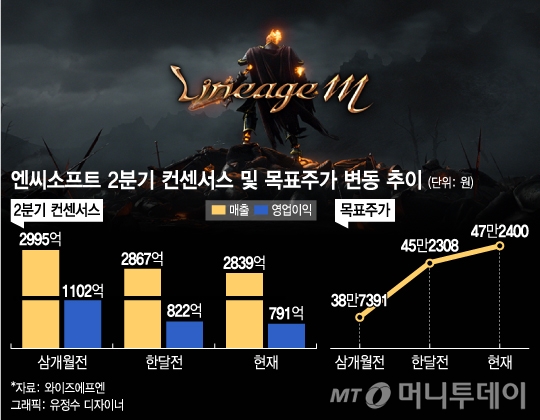

18일 금융정보업체 와이즈에프엔에 따르면 엔씨소프트의 2분기 영업이익 컨센서스는 791억원이다. 3개월 전 1102억원 대비 28.3% 줄어들었다. 1분기 실적이 발표된 한 달 전 컨센서스는 822억원이다.

1분기 실적 발표 전 핑크빛 전망은 어닝 쇼크와 계속되는 마케팅비용 우려로 비관적으로 바뀌었다. 실제로 엔씨소프트는 1분기 잇따른 모바일 신작 출시로 200억원대 마케팅비용을 지출했다. 2분기 리니지M 출시에 따른 공격적인 마케팅을 벌이며 1분기 못지 않은 마케팅 비용이 발생한 것으로 추산된다.

리니지M 출시 이후 실적까지 고려한 연간 컨센서스를 살펴보면, 엔씨소프트의 연매출 전망은 3개월 전 1조2763억원에서 현재 1조4002억원으로 9.71% 증가했다. 같은 기간 영업이익 컨센서스는 4870억원에서 4661억원으로 4.3% 감소했다. 1분기 어닝쇼크를 반영한 데다 상반기를 10일 앞두고 출시하는 리니지M 실적이 사실상 하반기에 반영된 결과로 풀이된다.

그렇다면 주가전망은 어떨까. 현재 증권업계의 목표주가 평균은 47만2400원이다. 지난 16일 종가가 40만7500원임을 감안하면 15.9%가량 상승 여력이 있다고 본 것이다.

특히 3개월 전 증권업계는 현재 주가보다 낮은 38만7391원을 목표주가로 내세웠다. 리니지M의 사전예약과 사전캐릭터 생성 이벤트로 흥행 가능성이 높아지고 그대로 주가에 선반영되자 3달 새 목표주가를 21.94% 올려잡은 것이다.

오동환 삼성증권 연구원은 최근 리포트를 통해 "리니지M의 공격적인 TV 광고로 마케팅비용이 220억원 수준으로 증가할 것"이라면서도 "리니지M 흥행 시 분기당 2000억원이상 매출이 가능하므로 충분히 커버가능하다"고 밝혔다.

이어 "엔씨소프트의 현재 PER(주가수익비율)은 올해 실적전망 대비 19.3배"라면서 "리니지M 실적이 전체 실적에 반영되는 2018년엔 13.1배로 (낮아져) 부담스러운 수준이 아니다"고 덧붙였다.

{kind=link}