[종목대해부]한화그룹 중간지주사 역할…태양광, 유통부문 실적부진은 여전히 고민

한화그룹 비금융 계열사들의 중간 지주회사 역할을 하고 있는한화케미칼(25,500원 ▲2,000 +8.51%)에 대한 시장의 관심이 뜨겁다. 2분기 실적이 기대에 미치지 못할 것으로 예상되는데도 목표주가를 올려잡는 증권사가 늘고 있다. 최근 외국인과 기관 투자자들의 매수세도 빠르게 유입되고 있다. 부진한 실적이 예상되는 상장사로는 이례적이다.

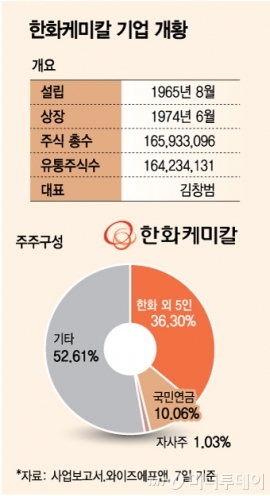

◇한화그룹 안주인 역할하는 한화케미칼= 한화케미칼은 1965년 설립된 한국화성공업을 전신으로 하는데 1974년 코스피 시장에 상장됐다. 최대주주는 한화그룹 지주회사인 (주)한화(지분율 36.13%).

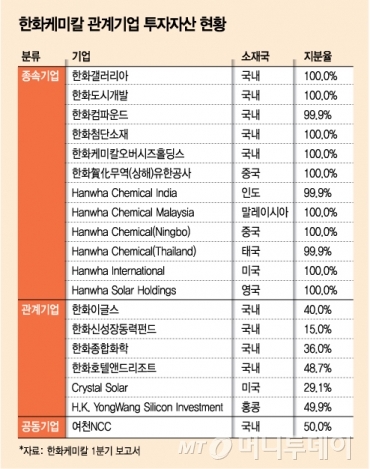

한화케미칼의 본업은 석유화학 사업이지만 실적을 볼 때는 태양광부터 유통까지 함께 분석해야 한다. 한화그룹의 비금융 계열사 가운데 한화케미칼이 지분을 최대 100%까지 보유하고 있는 연결 자회사들이 많기 때문이다.

한화(83,800원 0%)케미칼의 주요 자회사를 보면 △한화갤러리아 100% △한화갤러리아타임월드(손자회사, 한화갤러리아가 69.45% 보유) △한화호텔앤드리조트 48.7% △한화첨단소재 100% △여천NCC 50% △한화도시개발 100% △한화솔라홀딩스 100% △한화큐셀코리아 19.44% △한화종합화학 36.05% △한화컴파운드 99.99% 등이다.

이 밖에 다수의 국내외 자회사가 있고, 프로야구 구단인 한화이글스 지분 40%도 보유하고 있다. 본업뿐 아니라 호텔, 리조트, 백화점, 면세점 등 한화그룹 주요 사업이 대부분 한화케미칼과 연결돼 있다.

김승연 한화그룹 회장의 장남인 김동관 한화큐셀 전무가 맡고 있는 태양광 업무와도 밀접한 관계가 있다. 김 회장의 최측근 인사인 금춘수 한화그룹 부회장도 한화케미칼 소속이다. 그룹에서 차지하는 위상을 알 수 있다.

독자들의 PICK!

이런 특성 때문에 한화케미칼을 단순한 석유화학 업체만 보기는 어렵다. 경영실적 역시 연결 자회사의 여러 사업부문이 반영된다.

내부적으로는 △기존 한화케미칼이 맡고 있는 원료부문 △가공부문(한화첨단소재, 한화컴파운드 등) △유통부문(한화갤러리아, 한화갤러리아타임월드 등) △태양광부문(한화큐셀 등) △기타부문(한화도시개발) 등 크게 5개 사업부문으로 분류하고 있다.

사업부문은 다양하지만 기본적으로는 석유화학 사업의 원료 부문과 태양광 부문의 비중이 가장 크다. 지난해 영업이익에서 차지하는 비중도 원료(60.4%), 태양광(27.3%), 기타(9.0%), 가공(4.6%) 유통(적자) 등의 순이었다.

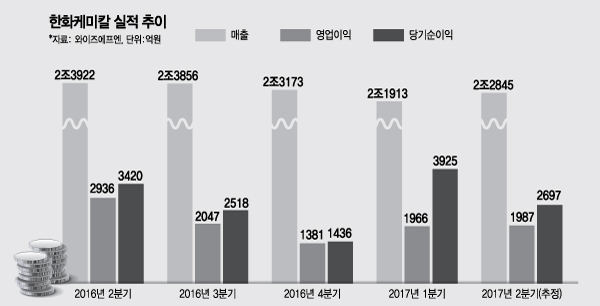

한화케미칼은 지난해 매출액 9조2588억원, 영업이익 7792억원, 순이익 7709억원을 기록했다. 올 1분기 매출액은 전년대비 1.3% 늘어난 2조1913억원, 영업이익은 37.6% 증가한 1966억원이었다.

그러나 2분기 실적은 좋지 못할 것으로 예상된다. 매출은 전분기와 비슷한 수준이나 영업이익이 전년동기(2936억원)보다 1000억원 이상 감소할 가능성이 높아 보인다. 증권가는 1800억~2000억원 수준을 예상했다.

◇중국發 생산감소 PVC, 슈퍼사이클 가능하다= 2분기 실적이 그다지 좋지 못할 것이라는 전망에도 불구하고 최근 주가가 강세를 보이는 것은 한화케미칼 주력제품 중 하나인 PVC(염화비닐수지)와 연관이 있다.

PVC는 산업제품의 기초 원자재로 전선피복, 필름시트, 모조가죽, 플라스틱 용기, 전자기기 케이스, 장판 등 사용처가 광범위하다. PVC는 석유나 석탄을 사용해 만들 수 있다. 글로벌 PVC 생산량의 35%는 가격이 저렴한 석탄으로 만들어지는데 주로 중국업체들이 활용하고, 한화케미칼 등 선진 업체들은 석유 기반 공법을 쓴다.

중국업체들이 과잉생산에 나서며 2016년까지 시장에 공급이 넘치는 상황이었는데, 올 들어서는 상황이 달라졌다. 대기오염이 심각한 중국이 환경보호를 위해 자국 내 석탄생산을 제한하고 나섰기 때문이다. 이로 인해 석탄 가격이 상승하자 중국 업체들이 PVC 생산을 줄여 시장이 '수요과잉'으로 돌아섰다.

중국에 이어 인도에서도 좋은 소식이 들려왔다. 인도는 마하트마 간디 탄생 150주년인 2019년 10월2일까지 총 11조7000억원을 투자해 인도 전역에 화장실 6000만 개를 잇는 하수도관 시스템을 설치하는 중이다. 폐기물 처리를 위한 파이프 수요가 늘면서 PVC 수요까지 함께 증가했다.

한국의 인도향 PVC 수출량은 2014년 30만톤이었는데, 지난해 59만톤으로 두 배 가까이 늘었고 올해도 이 같은 추세가 이어질 전망이다. PVC 생산 과정에서 부수물로 생기는 가성소다도 공급부족 사태가 벌어지고 있다. 가성소다는 알루미늄을 만드는데 쓰이는데 글로벌 경기회복이 진행되면서 역시 수요가 급증했다.

국내 PVC, 가성소다 시장에서 한화케미칼의 점유율은 각각 49%, 52%에 달한다. 두 제품이 한화케미칼 원료부문 매출에서 차지하는 비중은 지난해 17.78%였는데, 올 1분기에는 21.36%로 가파르게 상승했다.

PVC 가격(국내 평균, 톤당)은 지난해 106만1000원에서 올 1분기 119만원으로 12.1% 올랐고, 같은 기간 가성소다 역시 톤당 43만원에서 47만4000원으로 상승했다.

두 제품을 생산하는 여수와 울산공장은 올해 1분기 100% 가동됐고, 중국 닝보의 PVC 공장도 98.3%의 가동률을 기록했다. 공장이 쉼 없이 돌아가고 제품가격은 오르고 수요는 계속 늘어나는 겹호재가 닥쳤다. 삼성전자가 반도체 슈퍼 사이클에 힘입어 주가상승을 이룬 것처럼 한화케미칼도 호황 사이클에 올라타기 시작했다는 얘기다.

◇자충수 태양광·유통부문이 실적 관건= 그동안 한화케미칼 주가상승에 가장 큰 걸림돌이 됐던 것은 김동관 한화큐셀 전무를 중심으로 진행된 태양광 사업이다.

한화그룹은 2010년 글로벌 태양광 산업이 정점에 있을때 중국 솔라펀파워홀딩스를 4350억원에 인수했고, 2012년에는 태양광 셀 제조 1위 업체였던 독일 큐셀을 400억원에 사들였다.

이후 거품이 꺼지면서 태양광 산업은 한화케미칼의 악수(惡手)가 됐다. 2012년에는 태양광에서만 2528억원의 영업손실이 났고 이듬해에도 1040억원의 손실이 발생했다.

지난해 한화큐셀이 463억원 순이익을 기록하며 흑자로 전환했고 올 들어서는 신재생에너지 비중을 늘리려는 문재인 정부의 정책이 시작되면서 분위기는 다소 개선 됐지만 여전히 부담스럽다는 지적을 받고 있다.

여기에 면세점 사업에서 고전하고 있는 유통부문 실적 부진도 고민거리다.한화갤러리아타임월드는 이달 초 제주공항 면세점 영업을 포기했다. 면세점 특허 반납 패널티로 한 달 분 임차료(21억원)를 추가 지급해야 하는 등 그간 직간접적으로 본 손실이 상당하다.

이 때문에 증권가는 한화케미칼의 실적전망에 어려움을 겪고 있다. 전반적으로는 석유화학 부문의 선전에도 불구하고 태양광과 유통부문이 계속해서 발목을 잡을 가능성에 주목하고 있다. "올해보다는 내년을 보고 장기적 관점에서 투자하는 것이 바람직할 수 있다"는 얘기가 나오는 배경이다.

{kind=link}

{kind=link}

{kind=link}