[종목대해부]오뚜기 2Q 영업익 전망 392억원…증권업계 상승여력 26.2% 제시

오뚜기는 지난 5월 공시한 분기보고서를 통해 매출(연결기준) 5318억원, 영업이익 300억원의 1분기 실적을 발표했다. 발표 직전 증권업계가 전망한 영업이익 컨센서스(전망치) 374억원에 20% 가까이 못 미치는 '어닝 쇼크'다. 지난해 효자 노릇했던 프리미엄 라면 매출 감소를 상쇄할 '카드'가 부족했다는 분석이 나왔다.

2분기는 시장 기대를 저버린 1분기 실적을 만회해야 하는 데다 '갓뚜기'효과가 실적에 반영되는 시기라는 점에서 주목된다.

1분기 수익성 발목을 잡은 가격 동결 정책이 시장점유율 확대로 나타난 시기가 2분기인 만큼 손익계산이 판가름난다는 해석이다. 동시에 오뚜기가 가격 동결 정책을 이어갈 수 있을지도 2분기 실적에 따라 결정될 전망이다.

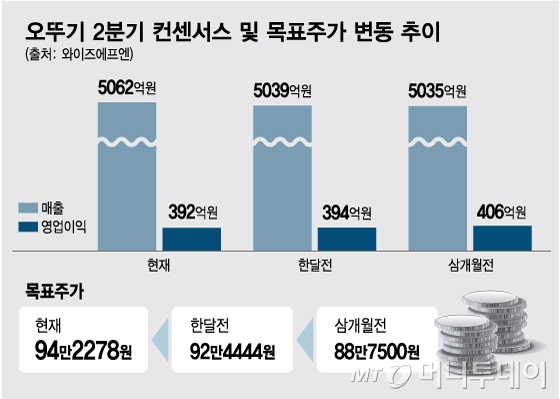

16일 금융정보회사 와이즈에프엔에 따르면 오뚜기의 2분기 영업이익 컨센서스는 392억원이다. 1개월 전 394억원, 3개월전 406억원에서 소폭 하락세를 보이고 있다. 지난 분기 어닝 쇼크 여파로 올해 초 424억원에 비해선 7.5% 감소했다.

증권사 9곳이 내놓은 오뚜기 목표주가 평균은 94만2778원으로 집계됐다. 14일 종가 74만7000원에서 26.2% 상승 여력이 있다고 본 셈이다. 이베스트투자증권이 110만원으로 가장 높은 목표주가를 제시했고, KB증권은 80만원으로 가장 부정적으로 봤다.

투자의견은 증권사마다 엇갈렸다. 보고서를 낸 9곳 중 7곳이 '매수' 의견을 제시했고 나머지 2곳은 '보유' 의견을 냈다. 키움증권은 오뚜기에 대해 분석리포트를 냈지만 투자의견과 목표주가를 제시하지 않았다.

보유의견을 낸 김태현 케이프투자증권 연구원은 "라면 사업부의 지난해 높은 베이스(실적)가 부담이 될 것"이라며 "농수산가공품 및 냉동제품에서 성장성이 나타나지만 면류의 역성장을 상쇄하긴 어려울 것"이라고 말했다.

박애란 KB증권 연구원도 "음식료 업종 평균 PER(주가수익비율) 상향에 따라 오뚜기 목표주가를 80만원으로 올린다"면서도 "음식료 평균 배수 상향은 PER 23.9배인 현 주가에 이미 반영돼 있어 투자의견을 보유로 제시한다"고 밝혔다.

오뚜기에 대한 긍정적인 전망은 2분기 이후 실적 만회 기대감에서 나왔다. 이달 초 목표주가를 95만원에서 100만원으로 올려잡은 이경신 하이투자증권 연구원은 2분기 영업이익이 414억원으로 시장기대치를 넘어설 것으로 전망했다.

독자들의 PICK!

이 연구원은 "면류를 제외 대다수 사업의 고른 성장과 피자, 냉동밥 등 신제품 효과가 반영될 것"이라며 "상대적으로 고마진 제품 비중이 높아지는 2분기와 3분기에 이익 기여도가 확대되며 마진 개선이 가능할 것"이라고 말했다.

최근 목표주가를 95만원으로 제시한 김태현 IBK투자증권 연구원은 "기업이미지와 소비자 선호도 향상으로 오뚜기의 마케팅 비용이 감소했다"며 "하반기 면류 실적 회복 기대감과 HMR(가정간편식) 제품군이 성장세를 이어갈 것"이라고 전망했다.

{kind=link}