[내일의전략]8일 2018년 4분기 잠정 실적 공개...시장 전망치(컨센서스) 하회 예상

8일 발표될 예정인 삼성전자 4분기 잠정실적이 '어닝쇼크'(실적이 예상치를 크게 밑도는 것)로 예상된다. 다만 주가는 큰 흔들림이 없을 것으로 보인다. 실적이 이미 주가에 반영됐고 최근에는 낙폭이 지나쳐 반등국면에 접어들 것이란 전망도 나온다.

{kind=link}

7일 코스피 시장에서삼성전자(340,500원 ▲30,500 +9.84%)는 전일대비 1300원(3.47%) 오른 3만8750원에 거래를 마감했다. 4일 장중 3만6850원의 52주 신저가를 경신한 뒤 이날 반등에 성공했다. 최근 1년 주가 수익률은 -25.5%를 기록 중이다.

◇기정사실화된 4분기 '실적 쇼크'=지난해 4분기 메모리 반도체 D램과 낸드 플래시 가격이 급감하면서 12월 반도체 수출액은 전월비 17% 급감한 88억6000만 달러에 그쳤다.

2017년 12월과 비교해 -8.3% 성장세를 기록하며 예상보다 더 빨리 마이너스 성장에 진입했다. 4분기 들어 반도체 수요가 급감하며 메모리 업황 하락이 가속화되는 분위기다.

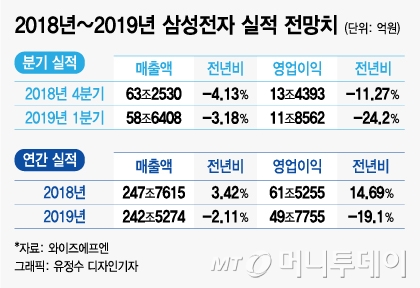

이에 따라 증권가는 삼성전자 4분기 영업이익 전망치를 낮춰잡았다. 금융정보업체 와이즈에프엔이 집계한 증권사 전망치 평균(컨센서스)은 13조4393억원이지만 개별 증권사에서는 "11조원 후반까지 내려올 것"이라는 시각도 나온다.

황민성 삼성증권 테크팀장은 "삼성전자의 4분기 D램 판매량이 예상을 크게 미달하는 것으로 파악됐다"며 "4분기가 성수기인 점을 고려하면 이런 상황은 전례 없는 충격적인 결과"라고 말했다. 경쟁사인 SK하이닉스나 마이크론보다 삼성전자의 D램 판매량이 예상을 밑돌았다는 것이다.

전문가들은 올해 1분기 삼성전자 영업이익 10조원선이 깨질 수 있으며 추세가 2분기에도 지속될 것으로 본다. 연간 영업이익 전망치는 현재 49조원인데 애널리스트 눈높이는 40조원 초반대까지 낮아졌다.

◇삼성電 주가 10년 새 최저 수준…당분간 박스권=전문가들은 신년 초 신저가 행진으로 바닥 친 삼성전자 주가가 당분간 횡보할 가능성이 높다고 전망했다. 수요가 급감하는 국면에서 업황 반등을 섣불리 예측하기가 쉽지 않다는 전망이 다수지만, 주가 조정폭이 컸다는 점에서 추가하락은 제한적이란 전망도 나온다.

이승우 유진투자증권 이사는 "반도체 수요 소멸이 데이터센터들의 일시적 재고 조정 때문이라면 하반기 반도체 상황은 빠르게 안정될 것"이라며 "단순 재고조정이 아니라 향후 1~2년간 설비투자 계획 변화에 따른 것이라면 얘기가 달라질 수 있어 반도체 업황은 여전히 안갯속"이라고 진단했다.

독자들의 PICK!

반면 샌지브 래나 CLSA 애널리스트는 "삼성전자와 SK하이닉스 주식 가치는 10년 최저 수준까지 하락했다"며 "단기적으로 좁은 박스권 등락이 예상되나 매력적인 가격으로 생각되며 적극적인 공급 조절로 하반기에는 수요 부진-공급 과잉 문제가 해소될 것"이라고 내다봤다.

김성규 다이와증권 상무도 "데이터센터의 하반기 수요 회복과 공급 조절로 하반기에는 메모리 반도체 업황이 회복세를 보이겠다"고 덧붙였다.