[거래소의 PEF 때리기?…'IPO 가이드라인' 심사기준 강화]

한국거래소는 앞으로 PEF(사모펀드)가 최대주주인 비상장기업의 상장 심사 기준을 까다롭게 적용키로 했다. PEF가 심사신청 전 과도한 배당, 공모가 고평가 등 '꼼수'로 과도한 상장 차익을 추구한다는 판단에서다.

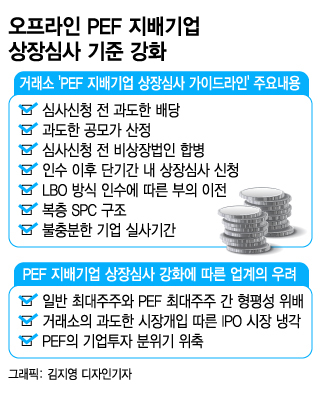

이를두고 업계에선 최대주주가 PEF라는 이유로 규제를 강화하는 것은 형평성에 어긋나는 과도한 규제라는 지적이 나온다. 과도한 개입으로 IPO 시장이 얼어붙을 것이라는 우려도 적잖다.

1일 IB(투자은행) 업계에 따르면 거래소는 지난주 국내 주요 증권사 7곳을 소집, 'PEF 지배기업 상장심사 가이드라인 초안'을 배포, 의견을 수렴했다. 최근 코스피 예비심사 청구 기록이 있던 증권사가 참석했다. 기존의 '상장심사 가이드라인'을 PEF 지배 기업 대상으로 더 강하게 적용하며 꼼꼼히 챙겨보겠다는 게 거래소 입장이다.

거래소는 PEF 지배기업의 △심사신청 전 과도한 배당 △과도한 공모가 산정 △심사신청 전 비상장법인 합병 △인수 이후 단기간 내 상장심사 신청 △LBO(차입매수) 방식 인수에 따른 부의 이전 △복층 SPC 구조 △불충분한 기업실사기간 등 7개 문제를 지적했다.

A사의 경우 PEF 최대주주가 상장예비심사 신청 직전 배당으로 내부유보금을 유출한 것으로 나타났다. 상장예비심사 3개월 전 정기주주총회에서 배당금 지급이 승인됐다. 당시 지급된 배당금은 최대주주 PEF가 A사 인수 이후 발생한 당기순이익 누적액을 넘어서는 규모였다.

거래소는 상장 직전 기업의 성장잠재력을 훼손할 만큼 과도한 배당은 향후 기업 계속성에 부정적 영향을 준다고 지적했다. 유보금 대부분을 최대주주에게 배당한 후 상장해 일반투자자로부터 공모자금을 조달하는 건 부적절하다는 판단이다. 최대주주가 자신의 이익을 위해 상장신청기업의 경제적 가치를 훼손할 경우 질적 심사 기준 위반이 될 수 있다는 지적이다.

거래소는 가이드라인에서 "심사신청 직전 대규모배당 실시 여부, 재무적 영향과 배당 후 자금조달 여부 등을 종합적 고려해 실사해야 한다"며 "대규모배당, 인수 이후 배당규모 성향 등이 인수전에 비해 크게 달라졌을 경우 배당사유를 설명해야 한다"고 밝혔다.

독자들의 PICK!

또 "배당 이후 단기간 내 유상증자, CB(전환사채) 발행 등을 통해 운영자금을 조달한 경우 해당 배당은 부적절한 것으로 추정한다"고 덧붙였다.

거래소는 또 PEF가 대규모 투자차익을 노리고 공모가를 너무 높게 산정해, 상장 이후 주가가 공모가를 밑도는 사례가 많다고도 지적했다. 기업실정과 괴리된 가치평가방법을 쓰거나 비교 기업을 활용해 공모가를 높게 잡으면 질적심사기준에 위반된다는 지적이다. 거래소는 과도한 공모가 부풀리기가 발생하지 않도록 가치평가방법-비교기업 선정 등을 면밀히 심사해달라고 증권사들에 요구했다.

거래소 관계자는 "최근 PEF가 최대주주인 기업 2~3개를 심사하면서 보였던 상황을 설명하며 '이런 상황이 있으면 이렇게 심사하겠다'를 알려준 것"이라고 밝혔다.

하지만 '상장 심사 가이드라인'을 토대로 최대주주가 PEF인 업체만 다른 잣대를 들이대는 것은 형평성에 어긋난다는 반발이 나온다. IB업계 관계자는 "재량권 범위 안에서 최대한 규제하겠다는 의미겠지만 다른 최대주주와 달리 PEF만 특정했다는 점은 평등의 원칙에도 어긋나는 '사모펀드 흠집내기'"라고 비판했다.

또 시장의 '심판'인 거래소가 가격에 개입하겠다는 것 자체도 문제라는 지적이다. 업계 관계자는 "증권사가 수요예측을 거쳐 시장에서 정한 가격을 두고 거래소가 문제를 삼는다면 중장기적으로 시장이 얼어붙을 수밖에 없다"며 "증권사들 입장에서도 공모가가 과하다면 물량을 받지 않겠냐"고 반문했다.

{kind=link}