[서학개미 탑픽]

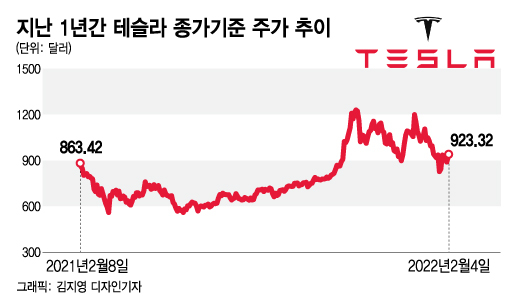

테슬라 주가가 지난해 11월 사상최고치를 찍은 뒤 하락하다 반등 시도를 하며 큰 변동성을 보이고 있다. 매일 급등락하는 테슬라 주가를 지켜보는 서학개미들의 고민도 깊어지고 있다, 반등하는 이 때 더 손해보기 전에 팔아야 하는지, 지금이라도 더 매수해야 할지 갈등이다.

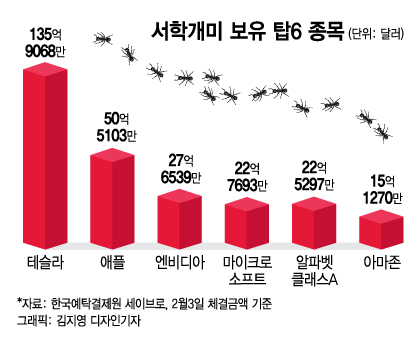

한국예탁결제원에 따르면 지난 3일 기준으로 서학개미들의 투자금액이 가장 많은 해외 주식은 테슬라다.

서학개미들이 보유한 테슬라는 135억달러가 넘는다. 서학개미들이 2번째로 많이 투자한 애플(50억5102만달러)의 2배가 훨씬 넘는 금액이다.

서학개미들은 올들어서도 테슬라 사랑을 멈추지 않았다. 테슬라는 올해 1월1일부터 지난 3일까지 결제된 금액 기준으로 서학개미들이 가장 많이 순매수한 종목이다. 순매수 규모는 7억2356만달러에 달한다.

이는 올들어 서학개미들이 테슬라를 가장 많이 매수(30억1275만달러)했기 때문이다. 반면 테슬라는 올들어 22억9119만달러어치 매도돼 올들어 서학개미들이 가장 많이 판 종목이기도 하다.

테슬라는 지난 4일 3.61% 오른 923.32달러로 마감했다. 이는 올들어 12.63% 떨어진 것이고 사상 최고치를 기록했던 지난해 11월4일 1229.91달러에 비해서는 24.93% 하락한 것이다.

하지만 최근 저점인 1월27일 829.1달러에 비해서는 11.36% 급반등한 것이다.

요약하면 테슬라는 지난 1월27일 829.1달러로 마감해 사상 최고치 대비 32.59%까지 추락했다가 현재 11%가량 반등한 상태다.

성장주 투자로 유명한 아크 인베스트의 최고경영자(CEO)인 캐시 우드는 테슬라의 지난해 4분기 실적 발표 후 2번에 걸쳐 테슬라를 대량 매수했다.

그는 자신이 운영하는 최대 규모의 펀드인 아크 이노베이션 ETF를 통해 실적 발표 다음날인 지난 1월27일 테슬라 주식을 2만7799주 매수했다. 이날 단기 저점을 찍은 테슬라 종가 829.1달러로 계산하면 2304만달러어치다.

지난 1월31일에도 테슬라를 2만7556주 추가 매수했다. 이날 종가 936.72달러로 계산하면 2581만달러 규모다.

독자들의 PICK!

원래 테슬라는 우드의 최애 종목이었다. 아크 이노베이션 ETF에서 테슬라는 8.2%로 가장 큰 비중을 차지한다. 지난 2년간 아크 이노베이션 ETF의 높은 수익률은 테슬라 덕분이었다.

하지만 우드는 테슬라가 600달러대이던 지난해 6월 이후 테슬라 매수를 중단하고 오히려 비중을 줄여왔다. 지난해 11월에 테슬라 주가가 1200달러를 넘어섰다는 점을 감안하면 엄청난 오판을 한 셈이다.

우드가 600달러대부터 테슬라를 팔다가 지난해 4분기 실적 발표 후 800달러대, 900달러대에서 재매수했다는 것은 테슬라의 실적에서 성장에 대한 확신을 얻었다는 뜻으로 해석된다.

테슬라는 예상치를 웃도는 지난해 4분기 실적을 발표했음에도 다음날인 지난 1월27일 주가가 11.55% 급락했다. 올해도 반도체 공급 불안 등 공급망 문제로 생산 차질이 빚어질 수 있다고 전망한 것이 원인이었다.

하지만 월가 애널리스트들은 테슬라의 지난해 실적을 2가지 점에서 호평했다. 높은 매출액 성장세가 지속되고 있다는 점과 타 자동차회사 대비 압도적으로 높은 영업이익률이 유지되고 있다는 점이다.

테슬라는 매출액이 지난해 4분기에 65%, 지난해 전체적으로 71% 늘며 고속 성장세를 이어갔다. 지난해 4분기 영업이익률은 14.7%로 전분기 14.6%에 비해 0.1%포인트 확대됐다.

이는 자동차업계에서 영업이익률이 2번째로 높은 토요타의 10.0%나 세번째로 높은 폭스바겐 8.5%에 비해 월등한 수준이다.(양사 모두 지난해 3분기 기준)

이에 대해 CFRA 리서치의 가렛 넬슨은 지난달 30일 "우리는 테슬라에 대한 투자의견을 몇 주일 전에 '매수'로 상향 조정했다"며 "테슬라는 더 성장할 여지가 있다"고 말했다. 그는 12개월 목표주가로 1250달러를 제시했다.

웨드부시 증권의 대니얼 아이브스는 "지난해 4분기 전기차 인도분과 예상치를 크게 웃돈 매출액을 감안할 때 테슬라 전기차에 대한 수요는 견조한 것으로 보이며 이 모멘텀은 올해도 유지될 것"이라며 목표주가로 1400달러를 제시했다.

크레딧 스위스의 애널리스트 댄 레비는 지난 1월31일에 테슬라의 주가 하락이 매수 기회를 제공한다며 투자의견을 '중립'에서 '시장수익률 상회'로 상향 조정했다.

테슬라가 경쟁 자동차회사에 비해 고성장을 계속함에도 주가 하락이 심해 반등할 것이란 전망이다. 이 보고서로 테슬라는 이날 10.68% 급등하며 936.72달러로 마감했다.

지난 4일에는 모간스탠리가 테슬라의 지난 1월 매출액 증가율이 전년 동월비 63%의 높은 수준을 유지했다며 이런 추세라면 5년 후 테슬라의 매출액이 포드와 GM을 합한 것보다 더 커질 것이라고 전망했다. 이 보고서로 테슬라 주가는 이날 3.61% 상승했다.

월가 애널리스트들은 테슬라의 장기 성장세에 대해 대체로 낙관하며 지금 테슬라를 매도할 필요는 없다는 분위기다. 다만 지금 새로이 테슬라에 탑승하려 한다면 단기적으로 큰 기대는 버려야 할 것으로 보인다.

우선 지난 1월31일 테슬라 주가를 급등시켰던 크레딧 스위스가 제시한 테슬라의 12개월 목표주가는 1025달러다. 지난 4일 종가 대비 상승률이 11%다. 높은 수익률이긴 하지만 그간의 급등세에 비하면 다소 실망스러울 수 있다.

또 페어리드 스트래터지의 케이티 스톡튼은 지난 1월26일 "단기적으로, 대략 향후 9개월 정도는 지금까지의 주가 급등세를 다지는 기간이 테슬라에 필요할 것"이라며 당분간 테슬라가 "박스권 내에서 변동성을 보일 것"으로 전망했다.

따라서 향후 9개월간은 방어주를 비중확대하는 편이 낫다며 필수소비재, 유틸리티, 헬스케어 등을 추천했다.

{kind=link}

{kind=link}

{kind=link}