[서학개미 탑픽]

서학개미들이 주식 분할을 앞둔 알파벳(구글의 모기업)을 꾸준히 순매수하고 있다.

알파벳은 안정적인 사업구조와 성장세 가속화 전망, 다른 빅테크에 비해 낮은 밸류에이션 등으로 최근 호평이 쏟아지고 있다.

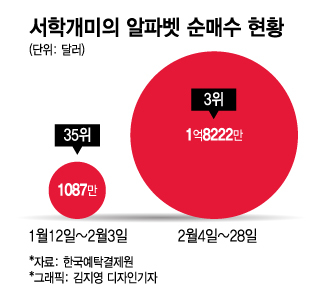

한국예탁결제원에 따르면 서학개미가 올 2월4일 이후 알파벳 클래스A 주식을 순매수 결제한 금액은 1억8222만달러다.

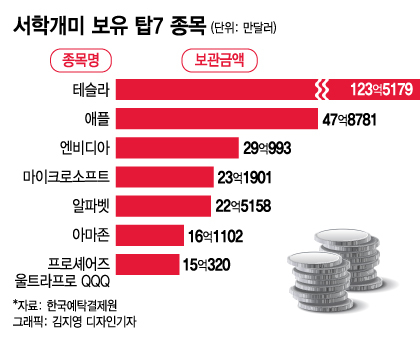

같은 기간 프로셰어즈 울트라프로 QQQ(3억2740만달러)와 테슬라(2억540만달러)에 이어 3번째로 많은 금액이다. 프로셰어즈 울트라프로 QQQ는 나스닥100 지수의 하루 수익률을 3배 추종하는 ETF(상장지수펀드)다.

지난 2월4일부터 28일까지 16거래일 동안 서학개미가 알파벳을 순매수 결제한 금액은 직전 16거래일(1월12일~2월3일) 동안 순매수 결제한 금액 1087만달러보다 17배 가까이 많다.

지난 2월4일부터 순매수 결제된 금액은 3거래일 전인 2월1일부터 매매가 이뤄진 것이다.

지난 2월1일은 알파벳이 장 마감 후에 지난해 4분기 실적과 함께 20대 1로 주식 분할을 발표한 날이다.

주식 분할에 따라 오는 7월1일 기준으로 알파벳 주식을 보유하고 있는 주주는 7월15일에 한 주당 19주를 더 받는다.

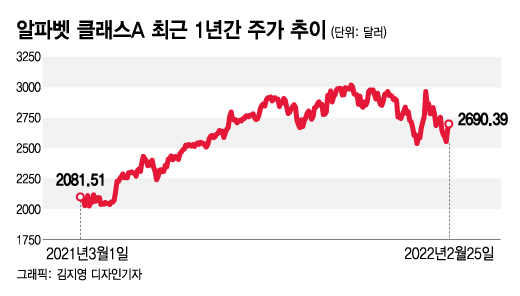

지난 25일 알파벳 종가 2689.19달러를 기준으로 하면 주식 분할 후 알파벳은 약 134.46달러가 된다.

주식을 분할한다고 주식의 가치가 높아지는 것은 아니지만 한 주당 가격이 싸지면 개인 투자자의 수요가 늘며 주가 부양 효과가 있을 것으로 기대를 모은다.

알파벳은 실적과 주식 분할을 발표한 다음날인 2월2일 7.5% 급등하며 2960.00달러로 마감했다. 하지만 이를 단기 고점으로 하락해 지난 24일에는 2689.19달러로 마감했다.

다만 예상보다 급격한 인플레이션과 우크라이나를 둘러싼 지정학적 긴장에도 2월1일 이후 주가 하락률은 2.3%에 그쳤다.

독자들의 PICK!

같은 기간 서학개미 순매수 1, 2위인 프로셰어즈 울트라프로 QQQ와 테슬라는 각각 17.6%와 13.0% 하락했다.

알파벳은 올들어 하락률도 7.2%로 나스닥지수(-12.5%)보다 낮다.

알파벳은 지난해 11월18일에 2996.77달러로 종가 기준 사상최고치를 기록했는데 그 이후 하락률도 10.3% 수준으로 선방하고 있다.

나스닥지수는 사상최고치를 기록한 지난해 11월18일 이후 14.4% 떨어졌다.

또 지난 1년 수익률을 보면 알파벳은 여전히 7.5%로 플러스를 유지하고 있다. 이는 같은 기간 나스닥지수 상승률 4.4%를 웃도는 것이다.

알파벳은 2021년 한 해 65.3% 급등했다. 이른바 팡(FAANG)이라 불리는 메타(페이스북), 아마존, 애플, 넷플릭스, 알파벳 등 5개 종목의 평균 상승률 24.8%를 2배 이상 웃돈다.

알파벳의 주가 상승률은 지난 5년간 266%, 10년간 927%에 달한다. 10년간 10배 오른 이른바 '텐배거'다.

알파벳의 가장 큰 장점은 주가가 오를 때 많이 오르고 떨어질 때 덜 떨어진다는 점이다.

알파벳의 이 같은 상승 탄력성과 하방 경직성은 시장 장악력에서 나온다.

글로벌스탯에 따르면 구글 서치는 전세계 검색시장의 92%, 유튜브는 온라인 동영상 플랫폼의 76%, 안드로이드는 모바일 OS(운영체제)의 거의 70%를 차지한다.

이 결과 알파벳은 전세계 디지털 광고비 지출의 29%를 점하며 높은 성장세를 이어가고 있다.

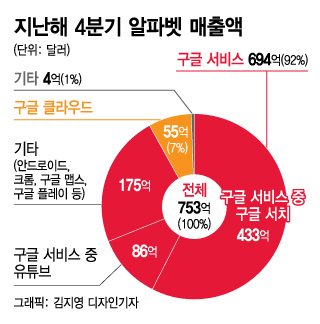

알파벳은 지난해 4분기 매출액이 753억달러로 전년 동기 대비 32% 늘었다.

구글 서치가 433억달러로 전체 매출액의 57%를 차지하며 36%의 성장률을 보였다. 유튜브는 매출액이 86억달러로 비중은 적지만 26% 늘어나며 성장세를 지속했다.

구글의 지난해 4분기 순이익은 206억달러로 38% 증가했다. EPS(주당순이익)는 30.69달러에 달한다.

지난해 전체를 놓고 보면 매출액은 2576억달러로 41%, 순이익은 760억달러로 89% 급증했다. 지난해 EPS는 112.20달러로 집계됐다.

주목할 점은 지난해 순이익률이 29.5%로 1년 전 22%에 비해 대폭 확대되며 사상최고치를 기록했다는 점이다.

알파벳은 보유하고 있는 현금이 1400억달러인데 비해 장기 부채는 150억달러에 불과해 재정건전성도 뛰어나다.

알파벳이 인플레이션 환경에서 주목받는 이유는 디지털 광고시장에 대한 장악력을 바탕으로 가격 결정권을 확보하고 있기 때문이다. 시장을 통제할만한 점유율을 갖고 있기 때문에 물가가 오르는 환경에서도 자사 서비스에 대한 가격을 올릴 수 있는 파워가 있다.

특히 안드로이드에 축적되는 온라인 상에서의 활동내역이 담긴 개인정보를 외부에 공개하지 않기로 하면서 디지털 광고시장에 대한 알파벳의 독점력은 더욱 커질 것으로 전망된다.

알파벳이 개인정보를 외부에 공개하지 않으면 페이스북 등은 개인의 관심사에 따른 표적광고를 내보내기가 어려워지기 때문이다.

알파벳은 앞으로 2년의 시간을 두고 개인정보를 그대로 외부에 공개하는 방식에서 각 개인의 온라인 활동 내역을 바탕으로 관심을 보이는영역만 공개하는 방식으로 정책을 바꾸기로 했다.

아직은 적자 상태지만 매출이 늘고 있는 구글 클라우드도 새로운 성장 동력으로 주목받고 있다.

현재 알파벳 전체 매출액의 92%는 구글 서치, 유튜브, 안드로이드, 크롬, 구글 맵스 등으로 이뤄진 구글 서비스가 차지하고 있다.

구글 클라우드 매출액은 7%에 그친다. 하지만 지난해 4분기 매출액이 55억달러로 전년 동기 대비 44.6% 늘며 급성장세를 보였다. 구글 클라우드는 지난해 4분기에도 8억900만달러의 영업손실을 냈지만 이는 전년 동기 12억달러에서 줄어든 것이다.

스타이펠 니콜라우스의 애널리스트인 스콧 데빗은 지난 22일 알파벳이 클라우드와 AI(인공지능), 하드웨어에 대한 지속적인 투자로 앞으로 수년간 성장세를 이어갈 것으로 낙관했다.

하지만 매출액 증가폭이 투자 증가폭을 뛰어넘어 영업이익률 하락 압력을 방어할 것으로 전망했다. 이에 따라 알파벳에 '매수' 의견을 유지하고 목표주가는 3500달러로 높였다.

팁랭크가 조사한 결과 알파벳에 대한 애널리스트들의 평균 목표주가는 3498.71달러이다.

애널리스트들은 올해 알파벳의 EPS를 116달러로 예상하고 있다. 이는 주가 대비 23.2배로 다른 빅테크에 비해 저렴한 편이다.

올 EPS 전망치 기준 PER(주가수익비율)은 애플이 27.8배, 마이크로소프트가 31.8배다. 엔비디아는 45.2배, 테슬라는 81.9배, 아마존은 83.8배에 이른다.

소셜 미디어 시장에서 틱톡의 강력한 도전에 직면한 가운데 새로운 사업으로 선택한 메타버스에서는 대규모 손실을 내고 있는 메타 정도만 PER이 17.1배로 알파벳보다 낮다.

알파벳은 지난해 502억달러의 자사주를 매입했다. 이익이 늘어나며 알파벳의 자사주 매입을 계속될 것으로 보인다.

일각에서는 알파벳이 다우존스 지수에 편입될 수도 있을 것으로 보고 있다. 이 경우 다우존스 지수를 추종하는 펀드는 알파벳을 새로 매수해야 한다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}