[서학개미 탑픽]

바닥을 찍고 반등하던 미국 기술주가 다시 약세로 돌아선 가운데 서학개미들은 반도체주 위주의 기술주 매수를 계속했다.

특히 기술주의 하루 수익률을 3배로 추종하는 레버리지 ETF(상장지수펀드)에 대한 베팅을 지속하고 있다.

조만간 기술주가 다시 반등할 것이란 기대감을 반영한 투자지만 지금은 기술주를 저가 매수할 때가 아니라는 신중론이 커지고 있어 주의가 필요해 보인다.

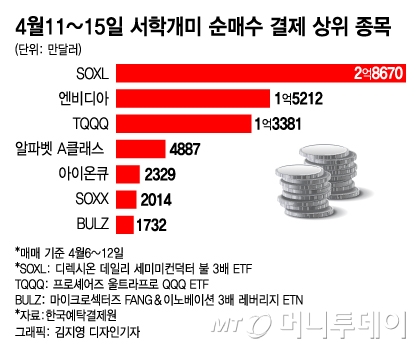

서학개미들이 결제일 기준 지난 11~15일(매매일 6~12일) 사이에 가장 많이 순매수한 3대 종목은 SOXL(디렉시온 데일리 세미컨덕터 불 3배 ETF)와 미국 반도체 대장주 엔비디아, TQQQ(프로셰어즈 울트라프로 QQQ ETF)였다.

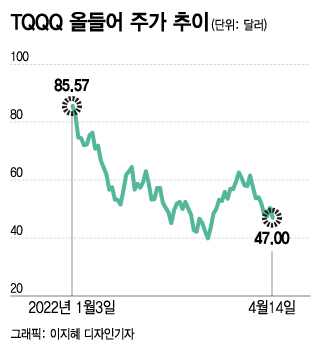

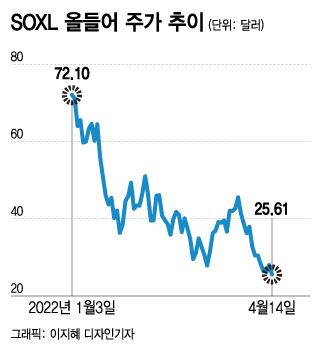

SOXL은 ICE 반도체지수의 하루 수익률을 3배 추종하고 TQQQ는 나스닥100지수의 하루 수익률을 3배 따르는 ETF다.

나스닥지수는 성금요일(지난 15일)로 4일간만 거래가 이뤄졌던 지난주(11~14일) 2.62% 하락했다. 지난 3월14일 바닥을 치고 급반등하더니 지난 4일부터 하락세로 전환해 2주일간 8.13% 떨어졌다.

필라델피아 반도체지수도 지난주 2.95% 내려갔다. 지난 4일부터 2주일간 하락률은 11.58%로 나스닥지수보다 크다.

이 가운데 엔비디아는 급락세를 보이고 있다. 지난주 8.05% 하락했고 지난 4일 단기 고점을 치고 2주일간은 22.3% 추락했다.

나스닥지수는 지난 3월14일 형성한 올들어 최저점을 여유있게 지키고 있지만 필라델피아 반도체지수와 엔비디아는 지난달 바닥이 깨진 상태다.

필라델피아 반도체지수의 지난 14일 종가는 3028.22로 한달 전 바닥 3047.50 밑으로 내려갔고 엔비디아도 지난 14일 212.58달러로 마감해 한달 전 형성한 최저점인 213.30달러가 뚫렸다.

최근 기술주 특히 엔비디아를 비롯한 반도체주의 약세가 두드러지면서 투자자들의 분위기는 양분되고 있다.

독자들의 PICK!

기술주가 심한 과매도 상태라며 저가 매수 기회라는 의견이 있는 반면 고 인플레이션과 통화긴축 사이클, 경제 성장세 둔화 조짐 등을 감안할 때 여전히 비싸다는 신중론이 팽팽히 맞서고 있다.

기술주 하락이 너무 심하다는 저가 매수론의 대표 주자는 웨드부시의 기술주 애널리스트인 댄 아이브스이다.

마켓워치에 따르면 그는 지난 7일 기술주가 2015년 이후 가장 심하게 과매도된 상태라고 주장했다.

그는 "기술주는 올 1분기에 거시경제와 연준(연방준비제도, Fed)과 싸우는 것에 대한 두려움 때문에 매도 공세를 맞았다"며 "택시 운전사조차 투명하게 공개된 연준의 향후 긴축 계획을 알고 있는 상황에서 실제 기업들을 조사한 결과 수요 둔화 우려는 과도한 것으로 보인다"고 말했다.

아이브스는 또 지난 1분기 말 기준으로 나스닥지수의 PER(주가수익비율)은 35배로 2020년 3월 코로나 팬데믹 폭락 때를 제외하면 2015년 이후 가장 낮다고 지적했다.

그는 "기술기업들의 견조한 실적 흐름과 함께 최근 기업들을 살펴본 결과를 종합해 보면 디지털 전환은 올해 둔화되는 것이 아니라 오히려 더욱 가속화할 것으로 전망된다"고 밝혔다.

이어 "투자자들이 출구로 달려 나가며 모든 기술주들을 무차별적으로 팔고 있다"며 클라우드와 소프트웨어, 사이버보안, 마이크로칩 업체들은 지금 매수해야 한다고 주장했다.

아이브스는 아울러 포춘이 2008년 금융위기 때와 같은 증시 급락 가능성에 대해 질문하자 "성장률과 비교한 기술주의 밸류에이션은 글로벌 금융위기 직전인 2007년과 비교해 25%가량 싸다"고 지적했다.

반면 노벨경제학상 수상자인 로버트 실러 예일대 교수가 창안한 경기순환 조정 PER인 CAPE 비율을 계산하면 현재 미국 증시의 밸류에이션은 36,67배다. 이는 25~27배 사이였던 2008년 금융위기 직전보다 더 높은 것이다.

CAPE 비율이 지금보다 더 높았던 적은 닷컴버블이 한창이던 1999년 말과 2000년 초뿐이었다.

월스트리트 저널(WSJ)의 칼럼니스트인 마크 즈웨이그도 지난 15일 "최근 수년간 투자자들은 과감하게 리스크를 감수한데 대해 수익으로 보상 받았지만 지금과 같은 가차없는 시장에서는 실수를 만회하기 어려울 것"이라고 지적했다.

그는 "투자하기만 하면 수익을 얻었던 시대는 끝났다"는 AQR 캐피탈 매니지먼트의 투자 전략가 앤티 일마넨(Antti Ilmanen)의 진단도 전했다.

주식은 물론 채권과 부동산 등 거의 모든 자산가격이 사상 최고 수준인 상황에서 향후 투자 수익률은 낮아질 수밖에 없다는 설명이다.

일마넨은 실러 교수의 CAPE 비율로 계산한 결과 미국 증시는 향후 5년 이상 물가상승률을 제외한 연평균 수익률이 3% 미만일 것으로 추정된다고 주장했다.

15일 파이낸셜 타임스(FT)의 시장 에디터인 케이티 마틴에 따르면 M&G의 주식 담당 투자 책임자인 파비아나 페델리도 "우리는 지금 성장세가 둔화되는 환경에 있다"며 "경제 성장세도, 기업의 이익 성장세도 하향 조정될 가능성이 커 보이는데 주식 밸류에이션은 이를 반영하고 있지 않은 것 같다"고 말했다.

문제는 그렇다고 주식을 팔고 채권으로 옮기는 것도 현명해 보이지 않는다는 점이다. WSJ에 따르면 올들어 미국 주식은 7% 이상 떨어졌는데 채권은 거의 9% 하락했다.

캡스톤 투자자문의 이사인 조단 싱클레어는 "투자자들이 매우 노심초사하고 있다"며 "신중한 태도는 점점 비관적으로 바뀌고 있다"고 고객들의 분위기를 전했다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}