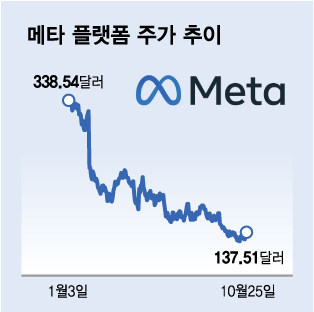

페이스북의 모기업인 메타 플랫폼은 올들어 25일(현지시간)까지 주가가 60% 폭락했다.

온라인 광고에 의존하고 있는 수익모델이 한계에 부딪힌데다 메타버스라는 잘못된 미래 전략으로 향후 전망이 비관적이기 때문이다.

메타가 26일 장 마감 후에 공개할 3분기 실적도 기대할 것은 없어 보인다. 온라인 광고시장의 최강자인 구글의 모기업 알파벳조차 3분기 매출액과 순이익이 모두 시장 기대치에 미달했기 때문이다.

경기 둔화 속에 기업들의 마케팅 지출이 직격탄을 맞으면서 온라인 광고를 수익모델로 하는 소셜 미디어 업체의 실적 부진은 어쩔 수 없는 현실이다.

하지만 메타로선 수익모델을 다변화하고 새로운 성장 활로를 찾기 위해 시작한 메타버스 사업이 돈만 쓰고 성과는 미미하며 그나마 미래에 좋아질 것이라는 희망조차 주지 못한다는 점이 더 큰 문제다.

지난 24일 메타의 주요 주주인 알티미터 캐피탈의 브래드 게스트너 CEO(최고경영자)는 메타에 공개 서한을 보내 메타버스 전략을 비난하면서 인건비를 20% 줄이라고 요구했다.

기술 전문가이자 미래학자인 티파니 필그림은 마켓워치와 인터뷰에서 "메타버스는 콘셉트일 뿐"이라며 "마크 저커버그 메타 CEO는 실제로는 존재하지도 않는 무엇인가에 기업의 미래를 걸고 있다"고 지적했다.

또 메타버스라는 콘셉트가 전반적으로 설득력을 가지려면 10~20년은 더 있어야 할 것이라고 밝혔다.

번스타인의 애널리스트인 마크 슈멀릭은 메타의 1500달러짜리 가상현실(VR) 헤드셋인 퀘스트 프로가 출시된 지난 11일 "메타는 교차점에 서 있다"며 "메타 비관론자들은 목소리를 높이고 메타에 낙관적이었던 투자자들은 떨어지는 칼을 붙잡고 있어야 하는지 걱정하며 어찌할 바를 모르고 있다"고 지적했다.

추락하는 메타가 떨어지는 칼과 같다는 의미다. 주가가 싸 보이지만 잡고 있으면 상처만 깊어질 수 있다는 비유다.

슈멀릭은 "더 이상은 아무도 페이스북을 사용하지 않는다"며 "메타는 야후의 길을 따르고 있다. 절대 실현되지 않을 메타버스라는 꿈을 위해 돈을 태우고 있다"고 비판했다.

인터넷 도입 초기에 인터넷 세상을 장악했다가 쇠락한 야후처럼 메타도 서서히 추락하고 있는 것처럼 보인다는 지적이다.

독자들의 PICK!

메타의 현재 중심 사업인 페이스북과 인스타그램도 그리 좋은 상황은 아니다. 온라인 광고시장의 성장 둔화도 문제지만 소셜 미디어 업체간 경쟁도 치열하기 때문이다.

지난 24일 뱅크 오브 아메리카는 메타가 단기 활로로 삼고 있는 짧은 영상인 릴스가 인스타그램과 페이스북에서 이용자 체류시간을 늘리는 효과가 거의 없어 보인다며 투자의견을 '매수'에서 '중립'으로 낮췄다.

릴스는 메타가 짧은 영상 위주의 중국 소셜 미디어인 틱톡에 대항하기 위해 도입한 서비스지만 생각만큼 메타의 영향력 확대에 도움이 되지 않고 있다는 지적이다.

이러니 메타 주주들로선 애가 타는 상황이다. 메타 주식을 지금 팔자니 엄청난 손실이 현실화되면서 원금 회복의 기대는 완전히 접어야 한다.

그렇다고 "언젠가 주가가 오르겠지" 하고 기다리자니 정말 떨어지는 칼을 붙잡는 것처럼 손실만 커지는 것이 아닐까 걱정이다.

한국예탁결제원에 따르면 국내에도 메타 주식 3억5767만달러(결제일 25일 기준)를 보유한 투자자들이 있다.

대부분은 자산운용사 등이 펀드를 통해 투자한 물량이겠지만 개인 투자자인 서학개미가 보유한 메타 물량도 포함돼 있을 것으로 추정된다.

메타는 보유 금액 기준으로 국내 투자자들이 15번째로 많이 소유한 미국 주식이다.

그나마 올들어 주가가 급락하며 지속적으로 손절매가 이뤄진 탓에 서학개미들이 보유한 메타 주식은 전기차 업체인 루시드 그룹이나 장난감 회사인 하스브로보다 적어지긴 했다.

안타까운 사실은 메타에 우호적인 애널리스트들조차 메타의 단기 회복을 기대하지 않는다는 점이다.

메타에 '시장수익률 상회' 의견을 유지하고 있는 코웬의 애널리스트인 존 블랙리지는 "올해부터 2027년까지 메타의 광고 수익 전망치를 하향 조정한다"며 "1) 여러 가지 거시경제 및 환율 역풍 2) 짧은 영상의 수익화 전환에 시간이 걸린다는 점 3) 예상보다 약한 올 3분기 온라인 광고 매출" 등을 이유로 들었다.

실제로 메타는 이전 12개월 EPS 기준 PER이 11.4배인데 향후 EPS 전망치 기준 PER은 15배로 더 높다. 이는 EPS가 줄어들 것으로 전망되기 때문이다.

팩트셋에 따르면 애널리스트들은 메타가 올 3분기에 1.90달러의 주당순이익(EPS)를 올렸을 것으로 전망하고 있다. 이는 1년 전 3.22달러에 비해 대폭 줄어든 것이다.

3분기 매출액도 274억4000만달러로 1년 전 290억달러에 비해 감소했을 것으로 전망된다.

다만 아주 약간 위안이 되는 분석도 있다. RBC 캐피탈의 애널리스트인 브래드 에릭슨은 지난 16일 보고서에서 광고주들의 의견을 청취한 결과 알파벳보다 메타에 대한 평가가 더 좋았다고 전했다.

메타가 광고비 대비 광고 효과 측면에서 알파벳을 앞섰다는 설명이다.

그러나 이는 상처에 붙인 반창고일 뿐이다. 소프트웨어 회사인 버브 그룹의 마켓플레이스 담당 수석 부사장인 애비란 에더리는 마켓워치와 인터뷰에서 "메타버스가 언젠가는 현실이 되겠지만 앞으로 5~10년간은 아닐 것"이라며 "타이밍이 중요하다"고 말했다.

또 "이름에 모든 것을 담아 전력 질주하면 코너에 몰릴 수 있는데 예를 들어 '메타버스냐 폭망이냐'가 되는 식"이라며 메타가 진정으로 회생하려면 회사의 장기 전략부터 재검토해 수정할 필요가 있다는 뜻을 시사했다.

{kind=link}

{kind=link}