미국 증시가 연준(연방준비제도)의 금리 인상 속도 조절 기대감으로 모처럼 훈풍을 맞고 있는 가운데 빅테크 기업들의 실적 부진이 찬물을 끼얹고 있다.

투자자들의 눈높이에 맞는 실적을 내놓은 빅테크 기업이 사실상 없어 기술주 약세가 이어질 것인지 주목된다.

이는 시장의 주도주가 바뀐다는 의미이기 때문에 향후 투자 수익률을 결정짓는 종목 선정에 중요하다.

미국 시가총액 상위 5개 기업은 애플, 마이크로소프트, 알파벳, 아마존. 테슬라로 모두 빅테크 기업이다.

27일 장 마감 후 애플과 아마존을 마지막으로 이들 5대 빅테크 기업의 올 3분기 실적 발표는 마무리됐다.

문제는 어느 기업 하나 '어닝 서프라이즈'를 선사하기는커녕 실적이 상당히 실망스러웠다는 점이다.

그나마 제일 실적이 괜찮은 기업은 애플이었다. 애플은 회계연도 4분기(7~9월) 순이익과 매출액이 모두 시장 기대치를 웃돌았다.

아이폰 매출액이 애널리스트 전망치에 미달한 것이 유일한 흠이었고 애플 정책상 향후 실적 가이던스를 제시하지 않는다는 것이 아쉬울 뿐이다.

하지만 7~9월 분기 아이폰 매출액은 1년 전에 비해 거의 10% 늘어난 것으로 여전히 강한 성장세를 보여주고 있다는게 애널리스트들의 평가다.

펀드매니저 출신의 CNBC 방송 진행자인 짐 크레이머는 애플이 이번에도 세상에서 가장 가치있는 기업이라는 명성을 입증했으며 단타할 종목이 아니라 장기 보유할 종목이라는 사실을 다시 한번 확신시켰다고 평가했다.

애플은 5개 빅테크 기업 중 실적 발표 직후 시간외거래에서 유일하게 주가가 오른 기업이다. 애플은 실적 발표 후 주가가 1~3% 하락하다 강보합으로 전환했다.

애플 다음으로 실적이 그나마 괜찮은 기업은 테슬라였다. 테슬라는 올 3분기 순이익이 애널리스트들의 전망치를 웃돌았다.

독자들의 PICK!

하지만 매출액이 시장 기대를 충족시키지 못하면서 테슬라 전기차에 대한 수요가 약화되고 있다는 의혹을 불식시키지 못했다.

올 4분기 전기차 인도량 전망치를 하향 조정한 것도 예상은 하고 있었지만 실망스러웠다.

하지만 일론 머스크 테슬라 CEO(최고경영자)는 이에 대해 수요 부진 문제가 아니라 달러 강세와 올해 새로 가동을 시작한 미국 텍사스 공장과 독일 공장에서의 생산 비효율성, 물류비 상승에 따른 자동차 인도 방법의 변경 때문이라고 일축했다.

실적 발표 다음날인 지난 20일 테슬라 주가는 6.65% 급락한 207.28달러로 마감했다. 하지만 이후 주가가 빠르게 회복하며 27일엔 225.09달러로 거래를 마쳤다.

애플과 테슬라를 제외한 나머지 3개 빅테크 기업들은 '어닝 쇼크'에 가까울 정도로 실적이 실망스러웠다.

알파벳은 온라인 광고시장이 둔화되며 올 3분기 매출액과 순이익이 모두 애널리스트들의 전망치를 밑돌았다. 유튜브 매출액은 1년 전에 비해 감소해 성장 동력을 잃었음을 보여줬다.

알파벳 주가는 실적 발표 다음날인 26일 9.14% 급락했고 2일 뒤인 27일에 2.85% 추가 하락했다.

마이크로소프트는 7~9월 분기 순이익과 매출액이 모두 시장 기대를 웃돌았지만 마이크로소프트의 성장을 주도해오던 클라우드 부문의 매출액이 예상을 밑돌았다.

마이크로소프트가 제시한 10~12월 분기 매출액 가이던스는 애널리스트들의 전망치를 크게 하회했다.

마이크로소프트는 실적 발표 다음날인 26일 주가가 7.72% 미끄러졌고 2일 뒤인 27일엔 1.98% 추가 하락했다.

아마존은 주가 움직임으로만 보면 5대 빅테크 기업 가운데 최악이다.

아마존은 3분기 매출액이 시장 기대를 충족시키지 못한 것은 물론이고 성장 동력인 클라우드 사업의 매출액도 애널리스트들의 전망치에 미달했다.

4분기 매출액 가이던스 역시 애널리스트들이 예상했던 수준을 크게 밑돌았다. 아마존은 27일 장 마감 후 실적 쇼크에 시간외거래에서 주가가 12.73% 급락했다.

이와 관련, 마켓워치에 따르면 더 펠더 리포트 블로그의 제스 펠더는 흥미로운 분석을 내놓았다.

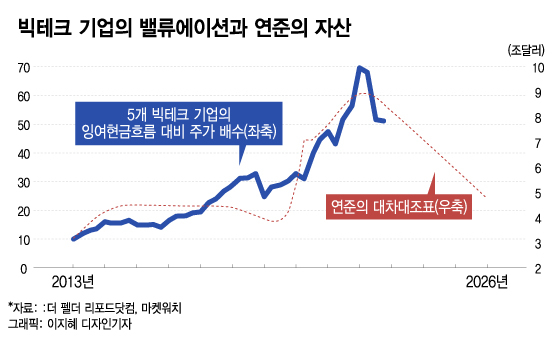

시총 상위 5대 빅테크 기업 중 알파벳 대신 반도체기업인 엔비디아를 넣은 만타(MANTA)의 밸류에이션과 연준의 대차대조표 내 자산을 비교한 것이다.

MANTA는 마이크로소프트와 애플, 엔비디아, 테슬라, 아마존을 뜻한다.

연준의 자산은 연준이 시중에 풀어놓은 유동성 규모를 말한다. 연준의 자산이 많다는 것은 양적 완화(QE)를 통해 시중에서 매입한 국공채가 많다는 의미다.

연준은 올들어 보유 국채 등의 만기를 연장하지 않는 방식으로 자산을 축소하고 있다. 이는 시중 유동성을 거둬들이는 양적 긴축(QT)이다.

펠더에 따르면 MANA의 총 잉여현금흐름 대비 주가는 최근 50배다. 이는 올초 70배에 비해 낮아진 것이지만 여전히 높은 수준이다.

흥미로운 점은 역사적으로 볼 때 MANTA의 밸류에이션이 연준의 자산이 늘어나면서 함께 올라갔다는 점이다. 이는 연준의 QT가 진행될수록 MANTA의 밸류에이션이 더 떨어질 수 있음을 의미한다.

펠더는 "(기술주의) 역사적인 고평가는 연준이 대규모로 돈을 찍어 국채를 매입하는 방식으로 시중에 유동성을 늘렸기 때문에 가능했다"며 "연준의 대차대조표 확대는 기술기업의 현금흐름을 늘리고 현금흐름 대비 주가 멀티플을 끌어올렸다"고 지적했다.

이어 "인플레이션이 올라가면서 연준이 찍어내던 돈이 이제는 반대로 시중에서 사라지고 있다"며 "이는 이미 가시적인 타격을 가하고 있다"고 밝혔다.

표는 연준의 대차대조표상 자산과 MANTA의 총 잉여현금흐름 대비 주가 배수를 보여주는데 연준의 자산이 예정대로 줄어들 때 기술주 밸류에이션이 급락할 수 있음을 시사한다.

펠더는 MANTA의 잉여현금흐름 대비 주가 배수가 현 수준에서 50% 추가 하락할 수 있다고 지적했다.

여기에 MANTA의 잉여현금흐름마저 감소세로 역전된다면 주가 하락은 더욱 가팔라질 것이란 예상이다.

그는 "걱정스럽게도 현금흐름의 역전은 지난 1년간 실제로 일어나고 있는 일"이라며 "두 자리수의 성장이 두자리수의 역성장으로 바뀌고 있기 때문"이라고 밝혔다.

빅테크 기업들의 주가 하락은 이제 막 시작됐을 뿐이라는 펠더의 전망은 타당할까.

CNBC에 따르면 향후 순이익 전망치 기준 주가수익비율(PER)은 애플이 23.3배, 마이크로소프트가 23.6배, 테슬라가 45.9배, 아마존이 71.5배다. 여기에 엔비디아는 38.9배, 알파벳은 18.7배다.

S&P500지수의 선행 PER은 현재 17.1배다.

PER은 성장률이 높을수록 높게 평가 받는다. 성장주가 성장 기대감을 만족시키지 못할 때 높은 PER에 대해 의심이 들기 시작한다.

MANTA+알파벳은 지금 어떤 상황인지에 대한 면밀한 분석이 필요한 시점이다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}