[오늘의 포인트]

{kind=link}

국내 증시에 뚜렷한 호재나 악재가 부재한 상황에서 투자자들 관심이 안정적 실적 성장세가 점쳐지는 삼양식품에 쏠렸다.

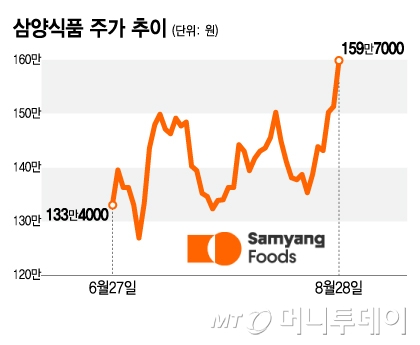

28일 거래소에서 삼양식품(1,103,000원 ▼8,000 -0.72%)은 전 거래일 대비 8만5000원(5.62%) 오른 159만7000원에 거래를 마쳤다.

이날 장중 주가는 164만2000원까지 오르며 52주 신고가를 경신했다. 그간 심리적 저항선으로 여겨지던 150만원선에서 횡보하던 주가는 단숨에 단기 추세를 가늠하는 5일 이동평균선을 상향돌파했다.

강은지 한국투자증권 연구원은 "전날 장 마감 후 삼양식품 밀양 2공장 가동 상황 관련 내용이 보도되며 주가가 상승했다"며 "언급된 밀양 2공장 가동 계획은 기존 예상 시나리오와 크게 다르지 않다"고 했다.

이어 "2027년 초 밀양 2공장 대비 CAPA(생산능력)가 큰 중국 공장 가동 계획을 고려할때 단기간 내 밀양 2공장 추가 증설 투자가 진행될 가능성은 제한적일 것"이라면서도 "예상보다 빠르게 안정화하고 있는 밀양 2공장과 안정적으로 이어지고 있는 불닭볶음면에 대한 수요는 긍정적이라는 점에서 음식료 내 최선호주를 유지한다"고 밝혔다.

삼양식품은 올해 2분기 연결기준으로 매출액은 전년동기대비 30% 늘어난 5531억원, 영업이익은 34% 증가한 1201억원을 기록했다. 2개분기 연속 영업이익은 1000억원을 넘겼다. 올해 상반기 매출액은 1조821억원으로 반기 기준 처음으로 1조원을 돌파하기도 했다. 2분기 실적이 눈높이가 높아진 시장 기대치에는 다소 미치지 못했지만 증권가에서는 오히려 비중을 늘리라는 조언을 내놓았다.

한화투자증권은 지난 18일 삼양식품이 2023년 4분기 이후 5개분기만에 시장 기대치를 하회하는 실적을 내놓았지만 일회성 요인으로 펀더멘탈 변화가 없다며 투자의견 '매수'를 유지하고 목표주가는 170만원에서 190만원으로 상향했다.

키움증권도 지난 26일 삼양식품 목표가를 180만원에서 185만원으로 상향했다. 박상준 키움증권 연구원은 "하반기 삼양식품 분기별 영업이익은 관세 부담과 고정비 증가 부담에도 밀양 2공장 가동률 상승과 가격 인상 등에 힘입어 완만한 성장세를 지속할 것으로 보인다"며 "올해 10월 중국 국경절, 11월 중국 광군제, 12월 미국 연말 소비시즌도 앞두고 있다"고 했다.

독자들의 PICK!

금융정보업체 에프앤가이드에 따르면 이날 기준 올해 3분기 삼양식품 연결기준 매출액 추정치는 6개월전 대비 6% 증가한 5988억원, 영업이익 추정치는 18% 늘어난 1362억원으로 집계됐다.