하나증권이 대한항공에 대해 자회사 실적 부진과 항공업 전반의 성수기 수요 약세로 연결 영업이익 추정치를 하향조정한다고 22일 밝혔다. 대한항공 목표주가는 3만원으로 고정하고 투자 매수의견은 유지했다.

하나증권은 대한항공의 3분기 별도 기준 매출액은 전년동기대비 1% 감소한 4조2190억원, 영업이익은 28% 감소한 4450억원으로 예상했다. 3분기는 여객 성수기지만 국제선 매출액이 줄어들 전망이다. 추석 효과가 4분기로 이연됐고 일본·동남아 수요가 감소 전환했다. 평균 국제선 운임은 전년동기대비 7%, 화물 매출액은 4% 각각 감소할 것으로 예상된다. 전체 영업비용은 4% 증가할 전망이다.

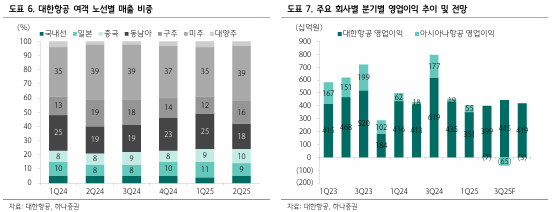

하나증권은 또 대한항공의 3분기 연결 매출액이 6조3000억원, 영업이익이 4030억원(영업이익률 6.4%)을 기록할 것으로 예상했다. 이를 포함한 이번 년도 연결 매출액은 25조5000억원, 영업이익은 1조6200억원으로 추정했다.

연결 영업이익 추정치는 지난 7월 추정치(1조9710억원) 대비 약 3500억원 하락했다.

안도현 하나증권 연구원은 "수익이 감소한 것은 자회사 실적 감소와 항공업 전반의 성수기 수요 약세를 반영했다"면서 "아시아나항공의 화물기 사업부가 분리매각됐고 일본·동남아 수요는 약세인데다, 4분기에는 화물부문의 미국의 소액면세 제도가 폐지되면서 전년 대비 매출이 감소할 것"이라고 말했다.

안 연구원은 또 "추가 경쟁자가 진입이 어려운 노선을 얼마나 확보하고 있는지가 관건"이라면서 "대한항공은 미주·유럽뿐만 아니라 중국 노선에서도 독보적 위치를 차지하고 있고, 한·중 간의 무비자 시행으로 이러한 노선 경쟁력이 부각될 수 있다"고 했다.

{kind=link}