신한투자증권이 S-Oil에 대해 정제 부문 흑자전환이 계속될 것으로 보고 매수 투자의견과 목표가 8만원을 유한다고 2일 밝혔다.

이진명·김명주 신한투자증권 연구원은 "증산 규모 확대에 따른 저유가 기조로 정유 업종에 대한 기대감 낮은 상황. 그럼에도 타이트한 수급에 따른 정제마진 강세 지속되며 연말까지 펀더멘탈 견고할 전망이다"면서 "12개월 선행 PBR(주가순자산비율)은 0.8배(밴드 하단)에 불과해 디커플링(흐름과 다르게 움직이는 현상)은 점차 해소 기대

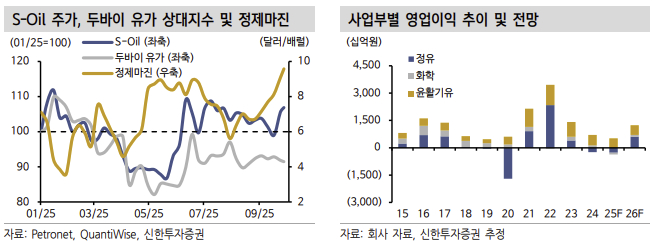

신한투자증권에 따르면 S-Oil의 3분기 영업이익은 2505억원으로 예상된다. 시장 컨센서스 2588억원보다는 낮다. 정유 영업이익은 1103억원으로 흑자 전환이 기대된다. 전분기 국제유가가 급락하고 환율 하락에 따른 일회성 손실이 이번엔 발생하지 않았기 때문이다. 3분기 말에 유가가 배럴당 3.2달러 오르면서 재고평가이익도 534억원도 발생했다.

이·김 연구원은 "저유가 기조에도 대규모 일회성 소멸 및 견고한 업황으로 뚜렷한 상저하고 실적이 예상된다"면서 "복합정제마진은 러시아 생산 차질, 정기보수, 설비 폐쇄 등 공급 타이트해 디젤 중심의 강세가 지속될 전망이다"고 말했다.

{kind=link}