지난해 국내 자본시장을 휩쓴 정부 주도 증시부양책인 '기업 밸류업 프로그램' 수혜주 통신주가 부진하다. 코스피지수가 연일 사상최고치를 경신하는 상황에서 통신주들은 오히려 주가가 하락했다. 내수 중심이라는 한계를 극복하지 못했고, 해킹 사건 등 악재가 겹쳤다는 분석이다.

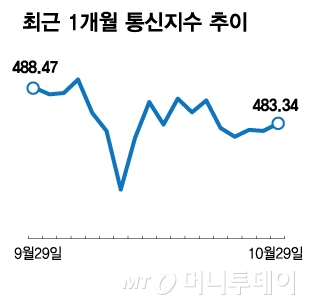

29일 한국거래소(KRX)에서 KT(59,700원 ▼400 -0.67%)와 SK텔레콤(80,000원 ▲200 +0.25%), LG유플러스(15,950원 ▲350 +2.24%) 등 코스피 상장 이동통신사들을 묶어놓은 통신 지수는 전 거래일 대비 0.32% 오른 483.34에 마감됐다.

이달 들어 코스피는 18% 넘게 상승했지만 통신 지수는 오히려 487.58에서 1%가량 하락할 만큼 힘을 쓰지 못하고 있다. 지수 평가 기간을 연초로 늘려도 상승률은 11% 수준으로 70%가량 오른 코스피 대비 언더퍼폼(시장 수익률 하회)했다.

지난해 까지만 해도 통신주는 저PBR(주가순자산비율) 대표 종목으로 평가돼 밸류업 바람을 타고 승승장구했다. 배당주와 경기 방어주 이미지까지 오버랩 되며 2024년 하반기 국내 주식시장이 침체기를 겪을 때도 버텨낼 수 있었다.

실제로 지난해 코스피는 연초 2655에서 2399로 지수가 오히려 떨어졌지만 통신 지수는 377에서 433으로 약 15%가량 올랐다.

지난해 밸류업 수혜주로 주목을 받던 통신주의 부진은 복합적인 악재가 겹쳤기 때문으로 해석된다. 특히 SK텔레콤에서 시작된 해킹 이슈가 다른 업체까지 번지며 보안 관리 허점 리스크로 확대된 게 가장 큰 문제라는 것이 증권업계 의견이다.

이에 따라 경기방어주와 배당주 이미지를 넘는 새로운 먹거리로 선택한 AI(인공지능) 성장주로의 진출도 더뎌질 수밖에 없었다.

통신사들은 그동안 안정기로 접어든 5G(5세대 이동통신) 비즈니스와 별개로 침체된 이동통신 시장의 한계를 벗어나기 위해 데이터센터와 클라우드, 솔루션 등 AI 접목 사업모델 구축에 공을 들여왔다. B2B(기업 대 기업) 관련 AI 접목 사업이 빠른 수익화로 이어질 수 있다는 분석을 내놓는 증권업계 전문가들의 의견이 많았지만 보안 이슈가 부각되면서 사실상 진전을 보지 못했다.

보안 리스크는 실적에도 영향을 줄 것으로 보인다. 금융정보업체 에프앤가이드가 전망한 SK텔레콤 3분기 영업이익은 107억원으로 전년 동기 대비 98% 감소가 예상된다. 3사 합계 영업이익이 약 7000억원으로 1분기 1조5116억원, 2분기 1조6576억원 대비 크게 줄었을 것으로 전망된다.

독자들의 PICK!

배당주로서의 이미지도 불투명하다. 일각에서는 SK텔레콤의 단기 배당 축소 우려도 제기된다. 현재 진행형인 악재를 모두 확인한 후 통신주를 매수해도 늦지 않다는 분석까지 나온다.

김홍식 하나증권 연구원은 "통신사 주가가 매력적인 수준일 수 있지만 3분기 실적 발표가 끝나고 해킹 관련 비용이 모두 윤곽을 드러낼 시점에 매수에 임해도 늦지 않을 것"이라며 "여기에 통신사 경영진이 바뀔 가능성이 존재한다는 점도 투자 심리에 부정적 영향을 줄 수 있다"고 말했다.

{kind=link}