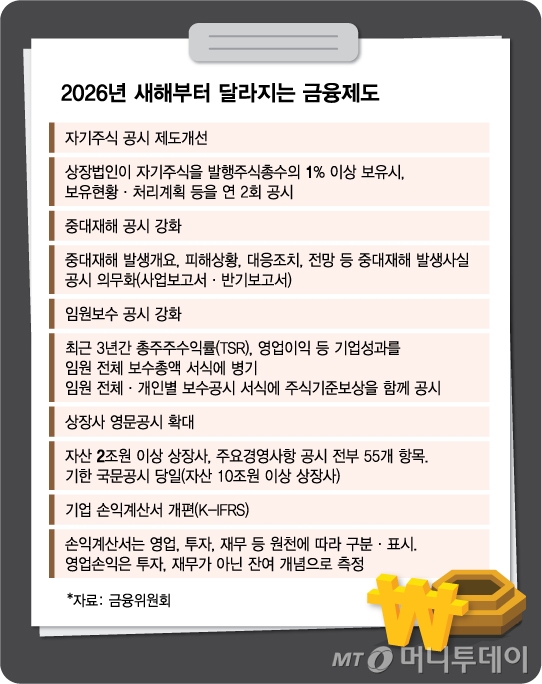

내년부터 상장사의 자기주식(자사주) 보유현황 공시 대상이 발행주식총수의 5%에서 1%로 확대된다. 임원에게 지급한 보수가 적정한지 판단할 수 있도록 보수 공시내용도 강화한다.

30일 금융위원회가 발표한 '2026년 새해부터 달라지는 금융제도'에 따르면 상장사가 자기주식을 발행주식총수의 1% 이상 보유하는 경우 자기주식 보유현황과 처리계획 등을 1년에 2번 공시해야 한다. 그동안 발행주식총수의 5% 이상 보유하는 경우 1년에 1번 공시했다. 2025년 사업보고서부터 적용한다.

임원 보수 공시도 강화한다. 내년 3월1일부터 사업보고서·반기보고서 내 임원보수총액 공시에 총주주수익률(TRS), 영업이익 등 기업성과 항목을 추가한다. 임원에게 지급한 보수가 적정한지 판단할 수 있도록 보수 산정근거가 되는 기업성과 등 비교지표를 넣도록 했다.

5월1일부터는 임원 개인별 보수 공시서식에 주식기준보상을 공시하도록 했다. 일정 조건을 달성해야 지급하는 양도제한조건부 주식(RS)이 대표적이다. 그동안 RS는 주식이 지급되기 전까지 미실현 보상으로 보고 임원 보수총액에 빠져 있었다. 하지만 앞으로는 RS 등 미실현 주식기준보상을 현금으로 환산해 그 금액도 함께 기재해야 한다.

중대재해 발생 사실을 알리는 공시도 의무화된다. 사업보고서와 반기보고서에 발생개요, 피해 상황, 대응조치·전망 등을 담아야 한다. 지금도 중대재해 관련 형벌·행정조치 등은 공시되고 있으나 중대재해 발생 사실은 포함돼 있지 않았다.

내년 5월부터 영문공시 2단계 의무화가 시행된다. 현행 1단계 의무화 대상은 자산 10조원 이상·외국인 지분율 5% 이상 또는 자산 2조원 이상·외국인 지분율 30% 이상 코스피 상장사 111개사다. 2단계 시행으로 자산 2조원 이상 코스피 상장사 265개사로 확대된다.

영문공시 항목은 주요경영사항 전부(55개 항목)과 기타공시 등 거래소 공시 항목 전반으로 늘어난다. 실적예측·장래사업 계획, 풍문 또는 보도 사실여부 확인 조회공시 등 기타공시도 영문으로 공시해야 한다. 기존에는 지배구조·조직개편, 결산, 증권발행 등 주요경영사항 공시 중 일부(26개 항목)만이 대상이었다.

공시기한은 단축한다. 그동안 국문공시 후 3영업일 이내에 영문으로 제출하면 됐지만 앞으로는 자산 10조원 이상 대규모 코스피 상장사는 당일 공시해야 한다. 이외에 자산 2조원 이상 코스피 상장사는 국문공시 후 3영업일 이내로 정했다.

독자들의 PICK!

기업회계기준서(K-IFRS)에 따라 기업의 손익계산서 표기방식은 '영업·영업외손익'에서 '영업·투자·재무손익'으로 변경된다. 이는 새 국제회계기준인 IFRS 18 도입에 따른 조치다. IFRS 18은 손익계산서 내 영업손익 등 범주별 중간합계(영업·투자·재무범주)를 신설하고 영업손익을 투자·재무 등 범주가 아닌 잔여개념의 손익으로 측정하는 내용을 담고 있다.

변경 사항은 2027년 1월1일 이후 시작하는 회계연도부터 적용된다. 다만 내년 1월1일 이후 시작하는 회계연도에도 조기 적용이 허용된다.

{kind=link}