삼성전자가 분기 최대 영업이익을 기록하는 등 어닝 서프라이즈로 지난해 4분기 실적 시즌을 열었다. 삼성전자(219,500원 ▼5,000 -2.23%), SK하이닉스(1,222,000원 ▼3,000 -0.24%)를 비롯한 반도체 업종을 중심으로 최근 국내 상장사 실적 전망치가 상향 조정되고 있는 가운데 높아진 눈높이를 충족할 경우 코스피 랠리가 이어질수 있을 것이란 전망이다.

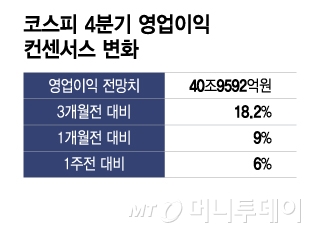

8일 금융정보업체 에프앤가이드에 따르면 4분기 코스피 상장사(추정기관 3곳 이상인 곳) 영업이익 전망치는 40조9592억원으로 3개월 전에 비해 18.2% 상향 조정됐다. 1개월 전 전망치에 비해서도 9% 상향 조정되는 등 꾸준히 실적 기대감이 상승하고 있다. AI(인공지능)발 수요 확대로 반도체 수출 모멘텀이 이어졌고 4분기 원화약세 효과가 반영되면서 수출 기업들의 실적에 긍정적인 영향을 미쳤을 것이란 분석이다.

반도체 사이클에 내년 실적에 대한 기대감도 높아진다. 2026년 상장사 영업이익 전망치는 9월말 대비 32.1% 상향 조정됐다. 한달 전 예상치 보다도 10.5% 높아졌다. 특히 삼성전자가 컨센서스를 넘어서는 어닝 서프라이즈를 기록한 만큼 시장에서의 눈높이는 가파르게 높아질 것이란 전망이다. 김종영 NH투자증권 연구원은 "반도체 빅 2의 실적 발표 이후 2026년 이익 추정치 상향이 공격적으로 이어질 가능성이 높다"며 "이같은 이익 전망치 상향 추세가 이어질 경우 국내 증시의 상대적인 이익 모멘텀은 지속될 것"이라고 밝혔다.

업종 별로는 반도체 업종 외에도 조선, 전력, 증권업종 등이 주목받는다. 반도체 업종의 이익 전망치는 9월말 대비 65.7%나 상향됐고 조선업종은 9.2%, 전력업종은 7,9% 상향 조정됐다. 증권업종도 3개월 사이 실적 눈높이가 11.4%나 올랐다. 올해 이익 예상치 역시 이들 업종의 이익 예상치가 크게 높아지고 있다. 반도체의 경우 3개월 새 2배로 올랐고 조선, 증권, 전력도 10%대 상향 조정됐다. 유럽, 중동향 수주가 늘어나고 있는 방상과 마스가 프로젝트 실체화 가능성이 높은 조선, AI 모멘텀이 이어질 것으로 예상되는 전력, 거래대금 확대 수혜의 증권업종 등의 이익 개선이 지속되면서 사상 최고치를 연일 경신 중인 국내 증시 전체에 긍정적으로 작용할 것이란 전망이다.

양형모 DS투자증권 연구원은 "지난해 반도체, 조선, 전력, 방산 사이클이 동시에 확대되며 이익 성장률이 44%에 달했고 올해도 10% 이상 성장을 예상한다"며 "이들 4대 핵심 제조업의 구조적 이익 성장에 기반해 코스피는 올해도 글로벌 증시 대비 우수한 성과를 지속할 것"이라고 예상했다.

다만 연간 결산이 이뤄지는 4분기 특성상 예상치 못한 일회성 비용이나 연말 성과급 등으로 추정치 달성률이 가장 낮아 어닝 쇼크에 따른 주가 부진도 유의할 필요가 있다. 신현용 유안타증권 연구원은 "전체 분기별 추정치 달성률은 약 94.9%수준이지만 4분기의 경우 78.3%에 그친다"며 "예측을 벗어난 쇼크가 발생함에 따라 주가가 실적에 민감하게 반응하는 모습을 보일 수 있다"고 조언했다.

{kind=link}