ETF(상장지수펀드)와 함께 대표적인 지수추종형 상품인 ETN(상장지수증권) 성장세가 더디다. 리스크 분산 어려움과 파생결합상품의 한계가 증시 호황 시기에 더 두드러진다는 의견이다.

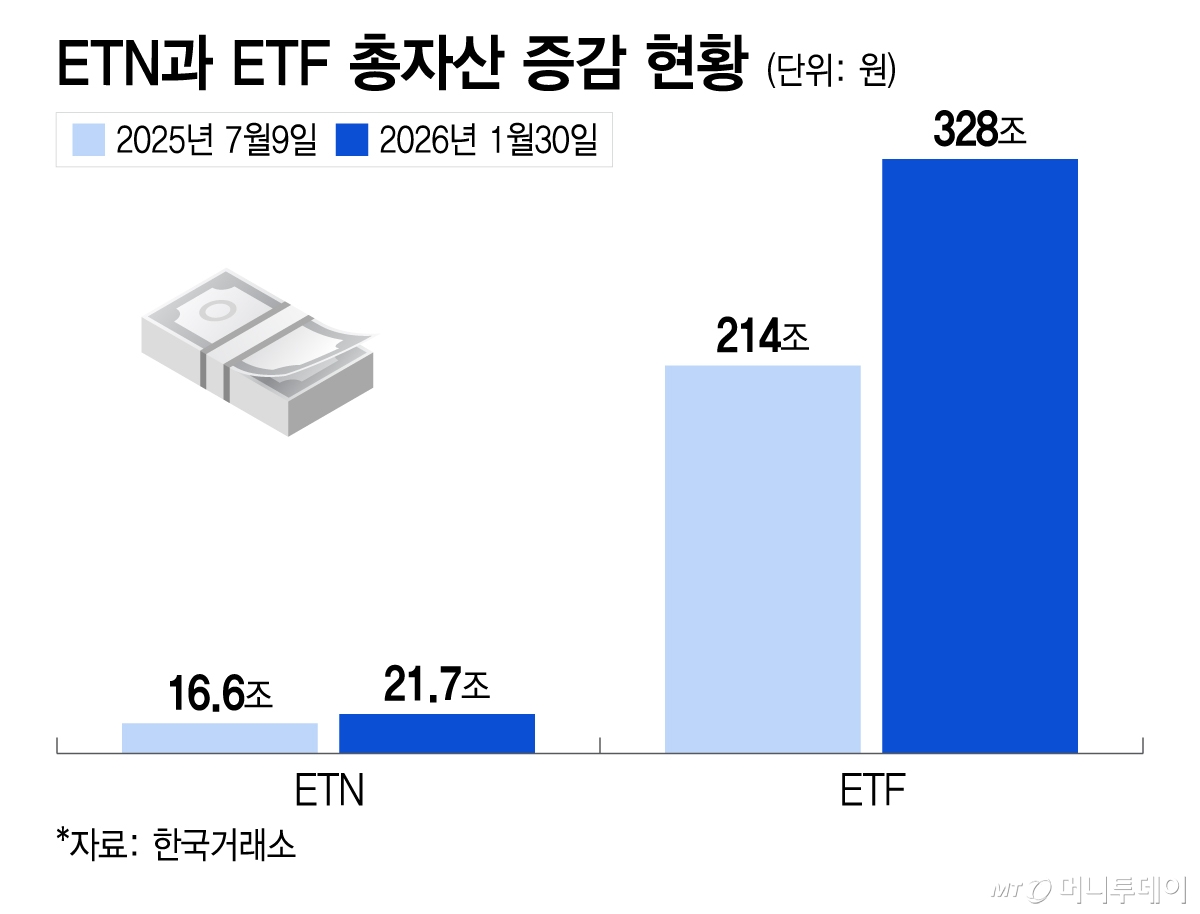

2일 한국거래소 등에 뜨라면, 지난달 30일 기준 ETN의 총자산으로 여겨지는 지표가치총액은 21조6587억원으로 지난해 7월9일 16조 6626억원과 비교해 약 4조원 이상 증가했다.

지난해 상반기에는 ETN 지표가치총액이 1월보다 7월이 약 5000억원가량 주는 역성장을 기록했었다. 이와 비교하면 같은해 하반기 들어 코스피 등 국내 증시가 우상향 곡선을 그리면서 ETN 규모도 상승한 것으로 보인다.

반면, 지난해 하반기 ETF의 순자산가치 총액은 7월초 214조원에서 지난달 30일 328조원까지 증가했다. 반년여 만에 110조원(약 53%)이 넘는 성장세를 보여 ETN 성장 속도와 차이를 보였다.

하루 거래 규모도 비교가 어렵다. 14조7711억원으로 가장 많은 순자산총액을 가진 삼성자산운용 KODEX 200의 3개월 평균 일일거래대금은 8762억원이었다.

ETN의 경우 메리츠증권의 메리츠 KIS CD금리투자 ETN이 1조3078억원의 지표가치총액으로 가장 규모가 컸지만 3개월 평균 일일거래대금은 70억원 수준이었다. ETN 대부분 일일평균거래대금이 백억원선을 넘지 못하고 있었다.

ETF와 ETN이 이처럼 규모와 성장세 인지도 면에서 차이를 보이는 이유에 대해 증권업계는 구조적 한계를 언급한다. 사실상 대국민 홍보나 프로모션을 ETN을 할 수 없다.

두 상품 모두 기초지수 수익률과 연동해 거래소에 상장되는 원금 비보장형 간접투자 상품이지만 운영주체가 ETF는 자산운용사, ETN은 증권사로 다르다. 아울러 상품 출시도 ETF가 ETN보다 시장에 10년 이상 일찍 나왔다.

출시 시기에 따른 투자자 인지도 차이에 더해 실물 자산에 투자를 하는 펀드 상품인 ETF와 달리 ETN은 증권사 신용을 기반으로 발생되는 파생결합상품이다. 파생상품이다 보니 대대적인 광고나 홍보에 대한 제한이 있다.

독자들의 PICK!

리스크적인 측면도 거론된다. 증권사 신용을 기반으로 하는 ETN은 발행회사인 증권사가 파산하면 받아야할 금액을 받지 못한다. 추종 지수도 원유나 원자재 등 변동성이 큰 종목들이 다수이며, 기초지수 10종목 이상이어야 하는 ETF와 달리 5종목이면 출시할 수 있다. 그만큼 리스크 분산 측면에서 ETF대비 한계가 있다.

증권업계 한 관계자는 "증권사가 망한다는 가정을 하기 쉽지는 않지만 원금손실이 가능한 ETN에 대한 심리적 거부감도 투자자 시선을 끌지 못하는 요인이 되는 것 같다"고 말했다.

{kind=link}