DB증권은 영원무역(93,400원 ▼1,600 -1.68%)에 대해 실적 추정치를 올린 데 따라 목표주가를 12만원으로 상향 조정한다고 27일 밝혔다. 기존 목표가는 11만원.

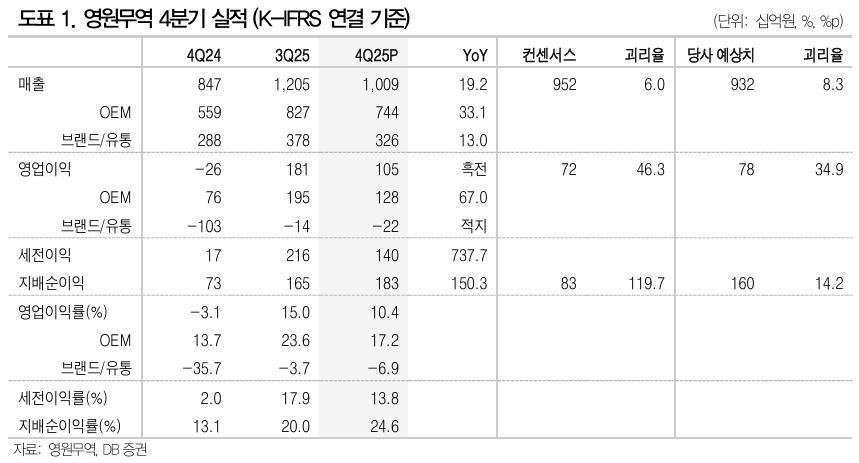

영원무역의 지난해 4분기 매출은 전년동기대비 19.2% 증가한 1조93억원, 영업이익은 흑자전환한 1052억원을 기록했다. 시장 기대치를 상회했다. DB증권은 특히 OEM 달러 매출이 전년동기대비 18% 늘었을 것으로 추정했다.

허제나 DB증권 연구원은 "올해도 성장은 지속될 것"이라며 "핵심 고객사인 노스페이스, 파타고니아, 엥겔버트스트라우스, 룰루레몬, 아크테릭스는 여전히 두 자리 수 이상 오더를 확대하고 있다"고 말했다.

허 연구원은 또 "지난해부터 아크테릭스 매출 비중은 10%대 중반을 차지하며 안정적인 탑5 고객사로 자리잡았다"며 "스캇은 영업손실이 빠르게 개선되고 있고, 전기자전거의 과재고를 상당 부분 소진하며 해당 사업부의 올해 영업손실이 전년대비 50% 이상 축소될 것으로 보인다"고 했다.

{kind=link}