국내 전자기판·부품주가 미국-이란 전쟁 이전 대비 상승률을 두 자릿수로 키우며 사상 최고가 행렬을 이어가고 있다. 반도체 활황의 낙수효과가 전면화될 것이란 기대감이 증폭되고 있단 분석도 나온다.

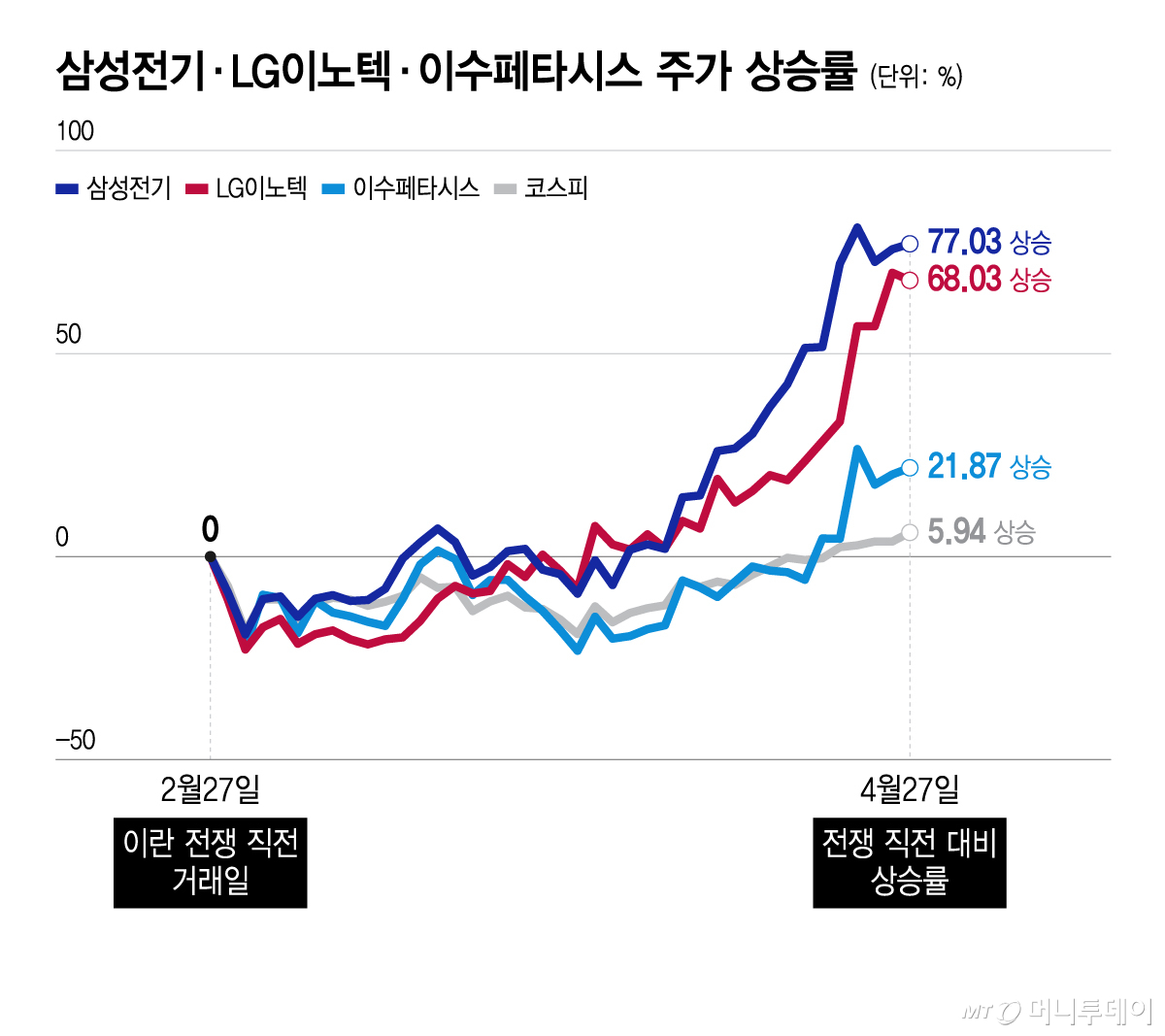

27일 한국거래소(KRX) 코스피 증시에서 삼성전기(1,990,000원 ▼238,000 -10.68%)는 79만4000원, LG이노텍(991,000원 ▼139,000 -12.3%)은 53만6000원에 거래를 마쳤다. 개전 직전 거래일(2월27일) 대비 상승률이 각각 77.0%, 68.0%로 코스피(5.9%)·SK하이닉스(21.8%)를 대폭 상회하는 수준이다.

같은 기간 이수페타시스(108,100원 ▼9,800 -8.31%)는 21.9%, 대덕전자(140,400원 ▼14,600 -9.42%)는 73.8%, 코리아써키트(101,400원 ▼14,200 -12.28%)는 66.7% 올랐다. 코스닥 증시에서 심텍(120,500원 ▼13,500 -10.07%)은 59.3%, 티엘비(80,000원 ▼5,500 -6.43%)는 36.1%로 상승률을 높였다. 대덕전자·티엘비는 현재 주가급등에 따른 투자경고 종목으로 이름을 올린 상태다.

주가 강세는 AI(인공지능) 설비투자가 주도했다. 고성능 서버 수요가 촉발한 GPU(그래픽처리장치)·CPU(중앙처리장치)·메모리 품귀현상이 기판·부품까지 전이된 국면이다. 세부업종 가운데 고성능 칩을 PCB(인쇄회로기판)에 연결하는 FC-BGA(플립칩 볼그리드어레이), 정밀 전류조절에 사용하는 MLCC(적층세라믹콘덴서) 관련주에 관심이 집중되고 있다.

증시에선 고점론이 약화하면서 주가상승 탄력을 더했다는 분석도 나온다. 연초 한 자릿수를 유지하던 삼성전기의 공매도 거래대금 비중은 국내증시 급락기인 지난달 16일 처음으로 두 자릿수(16.5%)를 기록한 뒤 감소 수순을 밟았다. LG이노텍은 연초 수차례 20~30%로 치솟던 공매도 대금 비중이 실적시즌을 거치며 10% 안팎으로 줄었다.

단기 급등부담에도 매수세는 이어진다. 국내 증권가에선 목표주가 상향행렬이 이어지고 있다.

양승수 메리츠증권 연구원은 PCB 업종 보고서에서 "이번 사이클은 구조적 수요확대와 ASP(평균판매가) 상승을 동반한다는 측면에서 물량증가·가동률 레버리지 중심이었던 과거 사이클과는 본질적으로 차별화한 흐름으로 전개될 것"이라고 밝혔다.

국내 FC-BGA 생산설비 증설에 대해선 "하이퍼스케일러와 OSAT(반도체 후공정 외주서비스)와의 LTA(장기공급계약) 기반으로 전개될 가능성이 높아 공격적인 설비투자 집행의 정당성을 확보하는 동시에 향후 다운사이클에 대한 시장 우려를 완화시키는 요인으로 작용할 전망"이라고 했다.

독자들의 PICK!

오강호·서지범 신한투자증권 연구원은 "MLCC는 AI 수요 증가로 생산능력이 제한적인 구간에 진입한 것으로 판단한다"며 "산업의 핵심은 사이클의 길이로, 기존 디바이스 수요가 아닌 AI가 만든 성장 구간에 주목한다"고 밝혔다.

연구진은 "AI 산업 패러다임은 클라우드·온디바이스·피지컬AI 등 산업 전반으로의 확장이 지속될 전망이며, 이는 MLCC 내 고부가가치 제품 수요가 늘 수밖에 없는 이유"라고 했다.

{kind=link}