상상인증권이 BGF리테일(115,800원 ▼2,300 -1.95%)에 대해 매수투자의견과 함께 목표주가를 16만원으로 유지한다고 9일 밝혔다. 편의점 점유율 확대가 기대된다는 입장이다. 전 거래일 장 마감 기준 BGF리테일 주가는 11만5000원으로 목표가까지는 39.1% 상승여력이 있다.

상상인증권에 따르면 BGF리테일의 기존점 성장률은 지난해 4분기부터 턴어라운드했고, 올해 1분기에도 호조세가 이어질 것으로 전망된다. BGF리테일은 최근까지 중대형 점포 중심으로 신규 출점 전략을 이어갔다.

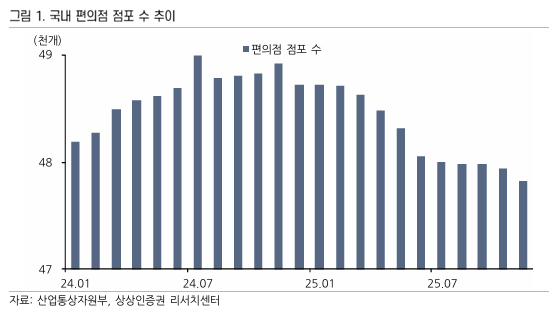

김혜미 상상인증권 연구원은 BGF리테일의 실적 개선 흐름이 연중 지속될 것으로 판단했다. 그 근거로 △업계 전반의 구조조정 속 점유율 확대 △외국인 매출 성장 △비수도권 점포 매출 회복 등 세가지를 제시했다.

김 연구원은 "올해는 BGF리테일의 안정적인 실적 성장세와 부산 물류센터 투자 종료 후에는 배당 확대 기대감도 높아질 것"이라며 "실적과 주주환원이 함께 견인했던 백화점의 최근 주가 레벨업을 감안한다면, 향후 긍정적인 주가 흐름이 예상된다"고 말했다.

{kind=link}