하나증권은 현대건설(115,800원 ▼300 -0.26%)에 대해 2분기부터 주택건축 마진이 본격적으로 좋아질 수 있다며 목표주가를 24만원으로 상향한다고 9일 밝혔다. 두 달 전 냈던 기존 목표가는 13만원.

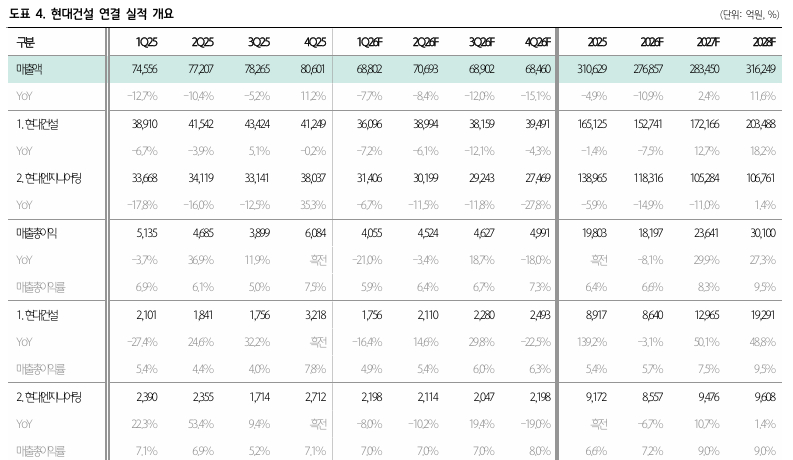

하나증권에 따르면 현대건설의 1분기 매출액은 전년동기대비 7.7% 감소한 6조9000억원, 영업이익은 24.5% 줄어든 1613억원으로 전망된다.

하나증권은 현대건설의 1분기 부문별 별도 매출총이익률은 주택건축 5.5%, 토목 8.0%, 플랜트 2.5% 등으로 추정했다. 주택에서 지난해 4분기 일회성 환입 효과를 반영했다. 하나증권은 주택건축 마진이 2분기부터 본격적으로 좋아질 수 있다고 봤다. 플랜트에서 국내 현장의 원가율 조정이 나타날 것으로 판단했다.

하나증권은 또 현대엔지니어링의 1분기 매출총이익률은 7.0%로 전분기와 유사할 것으로 추정했다. 지난 1분기 연결 수주는 약 5조1000억원, 수주잔고는 92조8000억원으로 집계했다. 5조4000억원 규모 미국 제철소 수주는 2분기로 이연된 것으로 파악했다.

김승준 하나증권 연구원은 "3월 한 달간 현대건설 관련 원전 뉴스의 부재, 타 건설사 대비 상대적으로 높은 중동 익스포저로 주가 상승이 더뎠다"며 "2분기에는 호르무즈 해협 개방 가능성에 따른 우려 해소, 중동 재건에 대한 기대, 2분기 원전 계약 등에 따른 투자심리 개선 가능성을 반영해 목표주가를 상향했다"고 말했다.

{kind=link}