코스피 상장사 196곳 영업익 전망치 866조… 석달새 55% 껑충

노무라證, 삼성전자 59만원·하이닉스 400만원까지 목표가 상향

코스피지수가 장 중 8000선을 찍고 7400선으로 후퇴했지만 증권가의 시각은 여전히 긍정적이다. 반도체를 중심으로 한 실적 상향 추세가 이어지기 때문이다. 당분간 변동성이 지속될 전망인 만큼 조정이 발생할 때마다 주도주 비중확대가 필요하다는 조언이다.

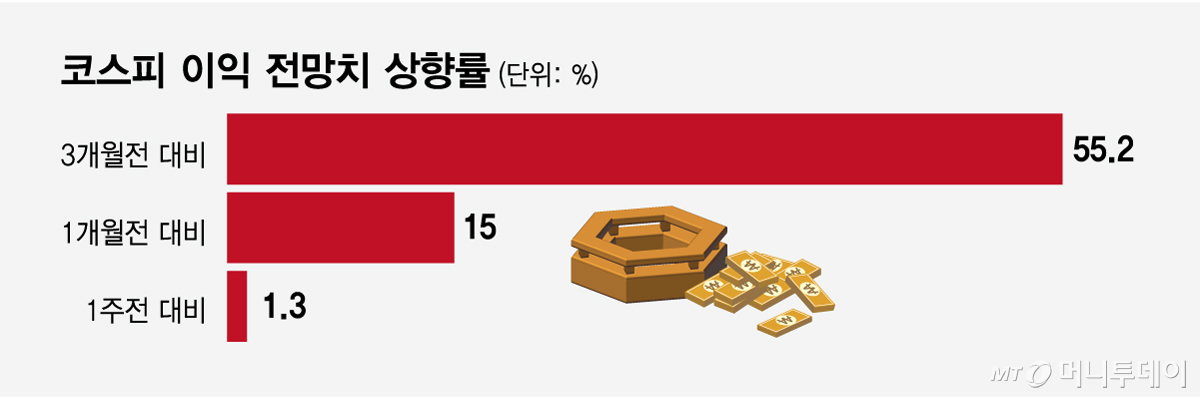

17일 금융정보업체 에프앤가이드에 따르면 코스피 기업(컨센서스 추정기관 3곳 이상이 있는 기업) 196곳의 올해 영업이익 전망치는 866조4000억원으로 1주일 전에 비해 1.3% 상향조정됐다. 1개월 전 전망치보다는 15%, 3개월 전보단 55.2% 높은 수치다. 또 이는 지난해 영업이익 대비 213.6%나 늘어난 수준이다.

업종별로는 반도체 영업이익 전망치가 3개월간 91.4% 상향조정되며 독보적인 상승추세를 보이지만 △지주업종(62.7%) △석유가스(62.7%) △증권(19.2%) △에너지전력(14.7%) 등도 이익 증가세가 이어진다.

3개월간 코스피지수가 36% 오른 것을 감안하면 지수 상승세보다 실적 전망치 상향추세가 가파르다. 이에 따라 코스피 밸류에이션도 낮은 수준을 유지한다. 하나증권에 따르면 현재 코스피 12개월 선행PER(주가순수익비율)는 7.95배 수준으로 2010년 이후 코스피 평균 PER(9.96배)를 한참 밑돈다. 평균 PER 수준을 반영한 코스피지수는 1만380이다.

조아인 삼성증권 연구원은 "반도체 중심의 이익증가로 코스피 밸류에이션은 글로벌 주요 증시 중 여전히 저평가 구간에 머물러 있다"며 "기업의 이익증가가 지수상승을 정당화시키고 있다"고 했다.

내년에도 코스피 영업이익은 올해보다 25% 늘어날 것으로 예상된다. AI(인공지능) 시장이 확산하면서 메모리반도체 초과수요는 지속될 것이란 이유에서다.

김성노 BNK투자증권 연구원은 "1분기 코스피200기업의 영업이익은 반도체 호황에 힘입어 167조9000억원으로 전년 동기 대비 152.9% 늘어 사상 최대치를 기록했다"며 "2분기에도 반도체 가격상승이 지속되고 최근 원화기준 수출금액도 오른 것을 고려하면 이후에도 이익개선 국면이 이어질 것"이라고 했다.

이에 따라 시장에 대한 긍정적인 시각을 갖고 주도주 중심의 대응이 필요하다는 조언이다. 조 연구원은 증시가 조정을 거쳐 다시 우상향할 것이라고 내다보며 "글로벌 빅테크(대형 IT기업) 대비 밸류에이션이 낮은 반도체, 피지컬 AI로 재평가받는 자동차 등을 중심으로 포트폴리오를 구성하는 게 좋다"고 조언했다.

독자들의 PICK!

노무라증권은 지난 15일(현지시간) 발표한 보고서에서 삼성전자 목표주가를 34만원→59만원으로, SK하이닉스를 234만원→400만원으로 높여 잡았다. 노무라는 두 종목을 경기민감주가 아닌 구조적 성장주로 봤다.

{kind=link}