메리츠증권이 대주전자재료의 전환사채(CB)를 주식으로 전환하는 콜옵션(매수청구권) 조건에 회사 측과 수익을 공유하기로 약속한 대가성 거래가 주목받고 있다. 일반적으론 콜옵션을 보유한 회사가 주식 전환에 따른 수익을 모두 가져간다는 점에서 CB를 발행한 회사가 수익을 가져가는 구조가 이례적이란 평가다.

투자설명회(IR), 신사업 추진, 인수합병(M&A) 등 회사의 활동이 콜옵션 행사자와 회사가 특수관계를 맺고 주가를 띄워 시세차익을 거두기 위한 인위적인 작업으로 비춰질 수 있다는 지적이 제기된다.

21일 금융감독원 전자공시에 따르면 메리츠증권은 지난 15일 보유 중이던 이차전지 소재기업 대주전자재료(88,200원 ▲700 +0.8%)의 전환사채(CB)를 주식으로 바꾸는 콜옵션(주식매수청구권)을 행사하기로 결정했다.

주식으로 바꾸는 CB의 권면 금액은 206억5000만원. 7회차 CB는 430억원 중 150억5000만원(행사비율 35%)을, 8회차 CB는 180억원 중 56억원(행사비율 31.1%)을 각각 주식 전환하기로 했다. 이에 따라 메리츠증권이 보유하게 된 대주전자재료 주식은 18만7786주로 지분율은 1.21%에 이른다.

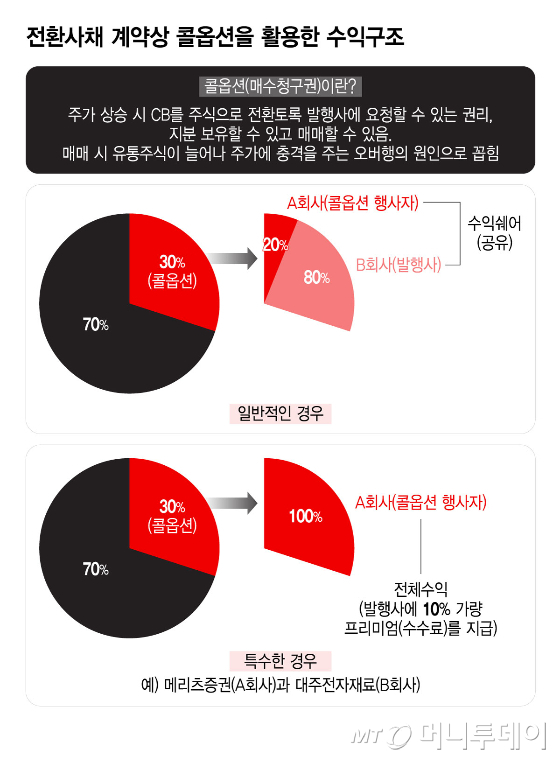

메리츠증권이 대주전자재료와 맺은 콜옵션 계약은 독특한 구조를 띠고 있다. 메리츠증권은 콜옵션이 행사되고 발생한 실현이익에서 제세공과금, 거래비용, 기타 관련 비용 등을 차감한 금액의 80%를 발행사(대주전자재료)에 대가로 지급하기로 했다. 주식 전환에 따른 시세차익을 투자사와 발행사가 공유하는 셈이다.

일반적인 CB 콜옵션 거래는 애초에 10% 가량 수수료 개념의 프리미엄을 발행사에 지급하기로 약정한다. 주식 전환 시점에 시가에 따라 그 비율대로 이익을 얻는 구조는 이번 CB 거래와 같지만, 발행사(대주전자재료)가 시세차익에 관여하지 않는다는 점에서 차이가 있다.

메리츠증권이 대주전자재료 주식을 시장에 매각해 거두는 시세차익은 약 62억원이고, 이중 80%를 지급받기로 한 대주전자의 수익은 약 50억원일 것으로 추산된다. 전환가액 대비 주가 상승률을 약 30%로 산정해 단순 계산한 값이다. 메리츠증권이 콜옵션을 행사한 대가를 발행사에 지급하기로 약속한 시점보다 하루 앞선 날(지난 19일 종가 기준)의 대주전자재료 주가는 14만6700원으로, CB 전환가액(7회차 10만9824원, 8회차 11만345원) 대비 32.9~33.6% 높은 수준이다.

독자들의 PICK!

메리츠증권이 시세차익을 쉐어(공유)한 거래는 올들어 두 번째다. 이번 거래에 앞서 지난 2월 23일 메리츠증권은 헬스케어 업체 차바이오텍(9,300원 ▲20 +0.22%)의 CB 콜옵션을 행사하면서 시세차익의 60%(제세공과금 및 기타 필요경비는 차감)를 발행사(차바이오텍)에 대가로 지급했다. 메리츠증권의 차바이오텍 CB 콜옵션 행사 시점에 주가는 약 2만1000원으로 전환가액(1만6144원)을 23% 웃돌았다.

이후 차바이오텍 주가는 시중에 유통 물량이 늘어나면서 주식 가치가 희석되는 오버행 부담이 반영된 것으로 보인다. 차바이오텍 이달들어 3거래일을 제외하고 매거래일 약세를 보여 현재 1만3000원대로 내려앉았다.

투자은행(IB) 업계 관계자는 "공정거래위원회 신고대상은 아니고 법률에 위배 되는 거래는 아니지만 발행사의 투자유치, 사업전략, 마케팅 활동들이 모두 시세차익을 거두기 위한 내부정보 활용으로 비춰질 수 있다"며 "콜옵션 투자사와 발행사간 특수관계를 형성해 정보가 오갈 위험도 있어 보인다"고 말했다.

{kind=link}