현대차증권은 KG스틸(5,870원 ▲50 +0.86%)에 대해 글로벌 불확실성에 따른 여파를 반영해 목표주가를 7600원에서 7400원으로 하향 조정한다고 12일 밝혔다. 다만 하반기 철강 가격이 오르고 내수 시장 점유율은 상승할 것으로 예상돼 중기적으로 주가가 우상향할 것으로 기대했다.

현대차증권은 KG스틸의 올해 2분기 매출액은 8391억원, 영업이익은 256억원으로 각각 예상했다. 지난해 4분기를 저점으로 꾸준히 개선될 것이란 입장이다. 하반기 수입산에 대한 덤핑방지관세 부과로 아연도금 및 칼라강판의 가격이 올라 상반기 대비 영업이익 증가가 계속될 것을 봤다.

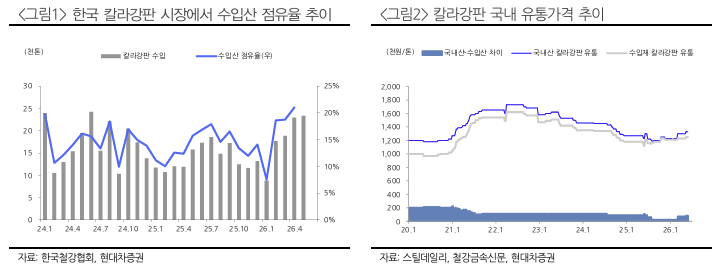

현대차증권에 따르면 지난 4월 국내 칼라강판 수요에서 수입산 점유율은 21%로 전년동기(14%) 대비 7%P(포인트) 높다. 수입산 중 97%는 중국산이다.

박현욱 현대차증권 연구원은 "한국 정부는 중국산 아연도금강판 및 칼라강판에 대해 지난해 11월 덤핑여부에 대한 조사를 개시한 데 이어 올해 5월에 잠정적으로 덤핑방지관세를 부과하기로 결정했고, 이 사안은 빠르면 3분기 말에 최종 결정될 것"이라며 "목표주가는 글로벌 불확실성 여파로 조정했지만 철강 가격 인상으로 스프레드가 개선되고 내수 시장 점유율이 확대되는 등 중기적으로는 우상향할 것으로 기대한다"고 했다.

{kind=link}