대신증권이 반도체업에 대해 비중확대와 적극적 매수 의견을 유지한다고 7일 밝혔다. 삼성전자(299,750원 ▼18,250 -5.74%)의 목표주가는 56만원으로 유지하고 SK하이닉스(2,249,000원 ▼94,000 -4.01%)의 목표주가는 390만원으로 상향했다.

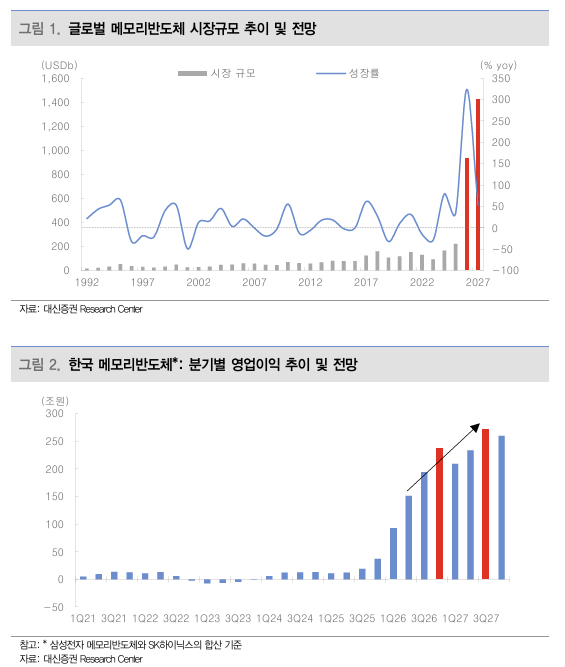

대신증권은 메모리반도체는 생산이 제한되는 가운데 수요가 크게 증가하고 있다고 했다. 내년에는 올해 대비 공급 부족의 강도가 심화할 것으로 봤다. 그러면서 올해 3분기에는 내년도 고객 수요가 구체화할 것으로 전망했다. 내년 HBM ASP(평균판매가격)는 올해대비 100% 이상 상승할 것으로 추정했다.

대신증권에 따르면 반도체업의 다년 계약 조건은 일반적으로 △3년 이상 △전체 계약의 10~30% 선지급금 △가격 상한선과 하한선 동시 설정 △계약 기간 내 가격 고정 △가격의 하한선만 설정 등이다. 이와 관련해 대신증권은 계약 연장 옵션에 주목했다. 계약 연장 결정 시점은 기존 계약의 종료 이전에 빨리 결정될 것이란 관측이다.

류형근 대신증권 연구원은 "현재 시장에서 회자되는 AI Capex(인공지능 설비투자) 랠리 지속 가능성에 대한 의문, 중국 반도체 대체 활용, 메모리반도체 가격 담합 의혹 등이 머지않아 풀려갈 것으로 전망된다"며 "이는 업사이클에서 나타나는 줄다리기의 일부고 주가는 머지않아 제자리(상승)를 찾아갈 것"이라고 말했다.

류 연구원은 또 "(삼성전자와 SK하이닉스가)역대 최대 규모의 주주환원 정책을 시행할 것"이라며 "올해 현금흐름이 구체화되는 3분기 실적발표 이후 정책 방향성이 구체화할 전망인데 대략 100조원 내외 주주환원책이 시행 가능한 환경"이라고 밝혔다.

{kind=link}