SKT-KT, 3Q 비용상승·투자확대 등으로 실적 부진…"LTE 성장성에 기대"

이동통신사들의 올해 3분기 실적이 시장 예상을 밑돌며 부진한 것으로 전망됐다. 당장 올해 연간 경영목표 달성에 비상이 걸렸다.

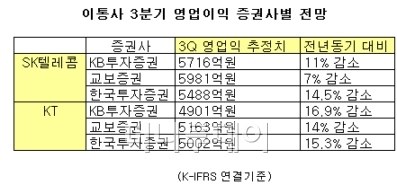

16일 국내 증권사들이 분석한 통신업계 3분기 실적에 따르면SK텔레콤(99,000원 ▼1,000 -1%)과KT(54,500원 ▲400 +0.74%)의 영업이익은 전년동기 대비 10% 안팎의 감소가 예상된다.

KB투자증권은 SK텔레콤의 3분기 영업이익이 5716억원(K-IFRS 연결기준)으로 전년동기 대비 11%, 전분기 대비 13.4% 줄어든 것으로 추정했다. 가입자 유치비용 상승으로 마케팅 비용이 늘어난 데다 4세대 롱텀에볼루션(LTE) 설비투자 확대로 감가상각비가 전년동기 대비 19%나 증가했기 때문이라는 분석이다.

800MHz 주파수 재할당에 따른 비용(약 150억원)도 반영됐다. 교보증권은 SK텔레콤의 3분기 영업이익이 5981억원으로 7% 줄고 순이익은 4564억원으로 11.2%나 감소한 것으로 추정했다. 플랫폼 관련 분사 비용도 수익성에 발목을 잡았다.

2위 사업자인 KT는 더 울상이다. KB투자증권은 KT의 3분기 영업이익을 전년동기 대비 16.9% 감소한 4901억원으로, 교보증권은 14% 줄어든 5163억원으로 각각 예상했다. 지급수수료, 서비스 원가 등의 비용절감 폭이 예상에 못미쳤고, 2G 서비스 종료에 따른 일회성 비용이 실적에 부담이 됐다.

LG유플러스(14,780원 ▲40 +0.27%)는 스마트폰 가입자 증가 속도에 탄력이 붙으면서 SK텔레콤, KT와는 달리 매출과 영업이익 모두 증가세다. 다만 이익 개선폭은 예상에 못미친다는 지적이다.

이지연 KB투자증권 애널리스트는 "무선부문 영업수익이 1년만에 전년대비 증가할 것으로 예상되고, 고가 핸드폰의 판매 비중이 높아져 단말 수익은 늘겠지만 전분기대비 가입자유치 비용이 상승해 마케팅비 절감이 예상에 못 미칠 것"이라고 분석했다.

이통사들은 실적 악화에 고심하면서도 전반적인 스마트폰 가입자 확산과 4분기 이후 아이폰 신모델, LTE폰 대거 출시 등에 기대를 걸고 있다. 그러나 애플 아이폰4S의 국내 출시가 오는 11월 이후로 늦춰진데다, LTE 서비스도 올해 전국망 서비스가 어렵다는 점에서 연내 수익성 반전은 어려울 것이라는 관측이 지배적이다.

독자들의 PICK!

업계 관계자는 "4G LTE가 스마트폰 효과를 촉진시키면서 가입자당 매출 증가에 기여할 것으로 기대된다"며 "초기시장에서 각 사의 가입자 확보능력과 경쟁강도가 실적을 좌우할 전망"이라고 말했다.

{kind=link}