씨어스테크놀로지(32,400원 ▼400 -1.22%)의 실적 성장에 탄력이 붙는다. 지난해 흑자전환에 이어 본격적인 글로벌 성장에 도전한다. 국내에서 검증한 의료 인공지능(AI) 솔루션으로 중동과 미국, 호주 등 해외에서 성과를 내겠단 전략이다. 시장 평가는 우호적이다. 씨어스테크놀로지는 최근 폭발적인 주가 상승으로 시가총액이 이달 최고가 기준 2조원을 훌쩍 넘었다. 일부 국내 증권사는 씨어스테크놀로지의 목표주가를 25만원까지 올렸다.

19일 투자정보업체 에프앤가이드에 따르면 이달 유진투자증권과 신영증권, DB증권은 씨어스테크놀로지의 목표주가를 상향조정했다. DB증권은 20만원, 유진투자증권과 신영증권은 25만원을 제시했다.

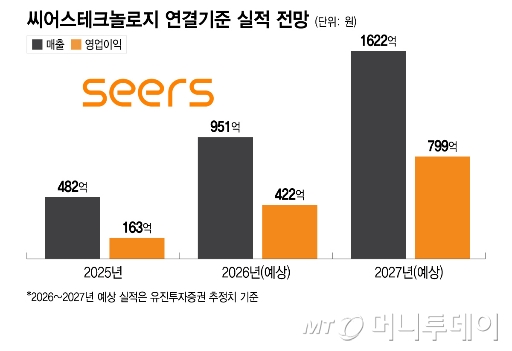

씨어스테크놀로지는 AI 디지털 헬스케어 전문기업으로 입원환자 모니터링 서비스 '씽크'(thynC)와 웨어러블(입는) 심전도 분석 서비스 '모비케어'(mobiCARE)를 개발했다. 씽크와 모비케어의 환자 관리 편의성을 인정받아 의료기관에 공급을 확대하고 있다. 이를 토대로 지난해 역대 최고 실적을 달성했다. 지난해 연결기준 매출액은 482억원으로 전년 대비 494.7% 늘었고, 영업이익은 163억원으로 흑자전환했다.

씨어스테크놀로지는 의료 AI 기업으로 이익 창출 능력을 증명하면서 코스닥 스타 기업으로 우뚝 섰다. 지난해 4월 1만1220원까지 하락했던 주가는 이달 최고 17만8000원까지 올랐다.

전문가들은 씨어스테크놀로지의 AI 솔루션에 대한 의료현장의 수요가 늘고 있다며 씨어스테크놀로지의 실적 성장이 이어질 것으로 전망했다. 최승환, 이병화 신한투자증권 연구원은 "씽크의 설치 병상 수는 1만1014개로 압도적 경쟁 우위를 확보했다"며 "올해 3만, 내년 4만 병상을 신규 도입할 것"이라고 예상했다. 특히 "씽크는 앞으로 국내 병원이 스마트 병원으로 가기 위한 전략적 허브로 진화할 전망"이라고 호평했다.

유진투자증권은 씨어스테크놀로지의 해외 시장 진출 성과를 반영해 미래 추정 실적을 상향조정했다. 권해순 유진투자증권 연구원은 "씨어스테크놀로지는 국내뿐 아니라 해외 사업까지 순조롭게 확장하고 있다"며 올해와 내년 영업이익 추정치를 기존 대비 각각 24%, 21% 늘렸다.

권 연구원은 또 "씨어스테크놀로지의 궁극적 목표는 환자의 진료 전 주기에 걸쳐 진단과 모니터링을 병행하고 병원 데이터를 통합 관리할 수 있는 스마트 병동을 구축하는 것"이라며 "씨어스테크놀로지의 사업 모델을 벤치마킹하는 경쟁사가 등장하고 있지만, 플랫폼 구축 측면에서 이미 선두 주자로 입지가 확고한 것으로 판단한다"고 분석했다.

독자들의 PICK!

해외 시장 진출에 대한 시장의 기대감도 크다. 정유경 신영증권 연구원은 "씨어스테크놀로지는 압도적 1인자를 향해가는 가운데 올해가 해외 시장 본격 진출의 원년이 될 것"이라며 "해외는 중동이 우선 전략 지역으로, 해외 매출액은 2027년 703억원, 2028년 1148억원으로 증가할 것"이라고 내다봤다.

{kind=link}