[오늘 주목되는 미국 주식시장]

메모리 반도체회사인 마이크론 테크놀로지가 22일(현지시간)에도 주가가 7% 가까이 급등한 가운데 오는 24일 장 마감 후(한국시간 25일 새벽) 실적을 발표한다.

팩트셋이 애널리스트들을 대상으로 조사한 결과 마이크론은 2026 회계연도 3분기(올 3~5월)에 20.70달러의 조정 주당순이익(EPS)을 올렸을 것으로 전망된다. 이는 전년 동기 1.91달러 대비 10배 이상 급증한 것이다. 같은 기간 매출액도 355억6000만달러로 전년 동기 93억달러 대비 4배 가까이 늘었을 것으로 예상된다.

마이크론 주가가 올들어 4배 이상 폭등했다는 점을 고려하면 올 3~5월 분기 실적이 애널리스트들의 전망치를 상회하는 것은 투자자들에게 기본이다.

실제로 뱅크 오브 아메리카는 기관 투자가들을 대상으로 조사한 결과 마이크론의 올 3~5월 분기 조정 EPS에 대한 위스퍼 넘버(whisper number)가 22.17달러로 집계됐다고 밝혔다. 위스퍼 넘버는 공식적인 시장 컨센서스와 별개로 투자자들이 기대하는 수치를 말한다.

마이크론은 이번 실적 발표에서 매출액총이익률의 80% 돌파 여부도 중요하다. 마이크론은 지난 3월 실적 발표 때 올 3~5월 분기 비 일반회계원칙(GAAP) 기준 매출액총이익률을 81%로 제시해 마의 80% 벽을 돌파할 것으로 전망했다. 마이크론의 회계연도 2분기(지난해 12월~올 2월) 매출액총이익률은 75.0%였다.

서스퀘한나의 애널리스트인 메디 호세이니는 매출액총이익률보다 "더 중요한 것은" 영업이익률이 향후 수분기 동안, 잠재적으로는 수년 동안 70~75% 범위를 유지할 것인지 여부라고 밝혔다. 마이크론의 회계연도 2분기 영업이익률은 69.0%였다.

메모리 반도체는 기존에 범용성 상품으로 마진이 높지 않았다. 하지만 AI 칩에 들어가는 HBM(고대역폭 메모리)이 등장한데 이어 AI 추론의 시대가 개막하며 D램 수요의 폭발적인 증가로 가격이 치솟으면서 마진이 급격히 확대됐다. 투자자들은 마이크론의 이익률 가이던스를 통해 현재와 같은 고수익성이 언제까지 지속될 것인지 파악할 것으로 보인다.

서스퀘한나의 호세이니는 마이크론의 영업이익률이 70%대를 유지하다가 2028년 말이 돼서야 다시 60%로 내려갈 것으로 전망했다. 이유는 2가지다.

독자들의 PICK!

첫째는 키-밸류 캐시 오프로딩(Key-Value Cache Offloading) 기술이 메모리 수요에 어떤 영향을 미칠지 아직은 불확실하지만 전체 수요 자체를 감소시키지는 않을 것으로 보기 때문이다. 키-밸류 캐시 오프로딩 기술은 AI 모델을 운영할 때 일부 데이터를 더 저렴한 저장장치로 이동시켜 메모리 사용량을 최적화하는 기술이다.

둘째는 D램과 낸드 반도체의 공급 부족이 내년에도 지속될 것으로 전망되기 때문이다. 이에 따라 메모리 가격이 상승하는 환경이 생각보다 오래 유지될 것이란 관측이다.

호세이니는 이런 이유로 마이크론의 EPS가 지난해 8월에 끝난 2025 회계연도 때 8.29달러에서 내년 8월에 종료될 2027 회계연도에는 160달러로 2년만에 약 19배 급증할 것으로 예상했다. 그는 마이크론의 목표주가는 22일 종가 대비 약 44% 높은 1750달러로 제시했다.

모간스탠리의 애널리스트인 조셉 무어도 D램과 낸드 가격이 공급 부족이 계속되며 현재 전 분기 대비 각각 20%씩 상승했다며 마이크론의 올 3~5월 분기 EPS 전망치를 21.31달러로 상향 조정했다.

그는 마이크론의 장기 계약 체결 추이도 투자심리에 중요한 변수라고 지직했다. 장기 계약이 늘어날수록 미래의 실적 변동성이 줄어 더 높은 밸류에이션을 평가받을 수 있기 때문이다.

무어는 마이크론의 실적 발표 때 장기 계약에 대한 정보 공개가 부족할 경우 차익 매물이 나올 수 있다고 봤다. 하지만 "이 경우 우리는 마이크론의 비중을 늘릴 것"이라며 핵심적으로 중요한 것은 향후 수년간 D램 공급이 점점 더 부족해질 것이란 점이라고 강조했다.

니드햄의 애널리스트인 N. 퀸 볼튼은 마이크론의 장기 계약이 늘어나면서 미래의 실적 가시성이 높아지고 있다는 점을 고려할 때 더 높은 밸류에이션을 적용해야 한다며 목표주가를 500달러에서 1550달러로 높였다.

애널리스트들은 대부분 마이크론의 실적과 주가 전망에 대해 낙관하지만 실적 발표 후 주가가 급락할 수 있다는 의견도 있다. 프리덤 캐피털 마켓츠의 수석 시장전략가인 제이 우즈는 마이크론의 주가가 최근 8번의 실적 발표 중 6번 떨어졌으며 평균 하락률은 6.5%였다고 설명했다.

그는 마이크론의 주가가 20일 이동평균선을 크게 웃돌고 있다는 점을 감안하면 이번에도 실적 발표를 계기로 주가 조정이 예상된다고 밝혔다. 기술적 분석 도구인 피보나치 확장을 보면 마이크론 주가는 6번째 확장 구간에 진입해 1500달러까지 상승할 여지가 있는 것처럼 보이지만 이는 매우 이례적인 수준인 만큼 주가가 20일 이동평균선 부근으로 내려가 균형을 맞출 가능성이 더 크다는 의견이다.

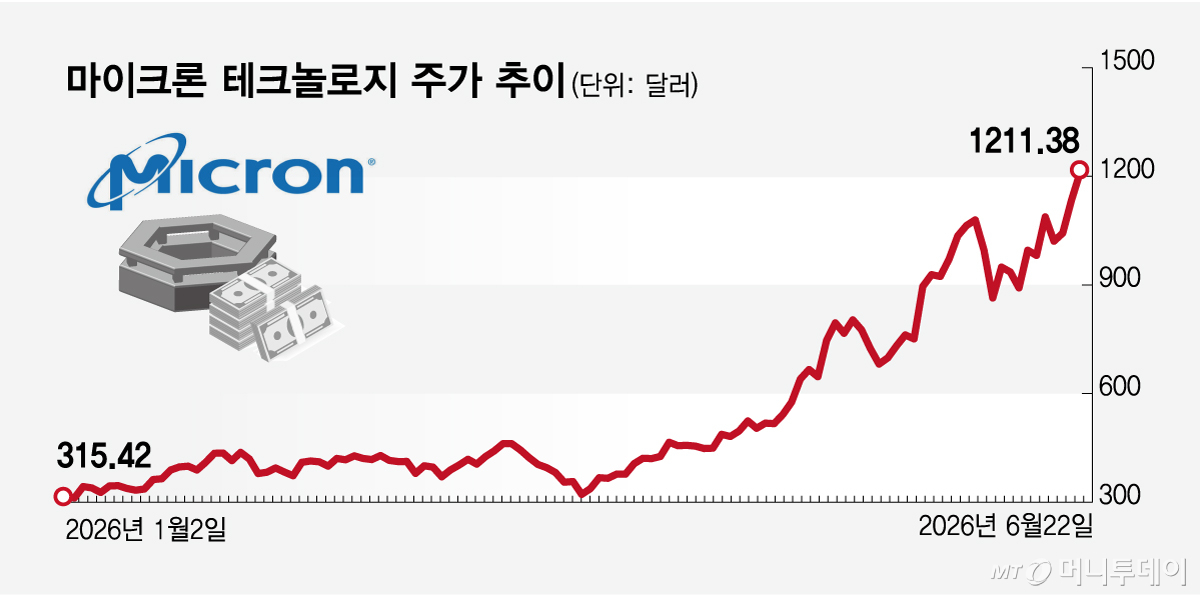

한편, 마이크론 주가는 22일에도 6.8% 오른 1211.38달러로 마감하며 또 다시 사상최고가를 경신했다. 마이크론이 앞으로 수년간 앤트로픽의 최첨단 AI(인공지능) 모델 개발을 위한 메모리 및 스토리지 솔루션을 설계해 공급하기로 했다는 소식 때문이었다.

{kind=link}