[일문일답]금융위, 단일종목 레버리지 보완대책 발표

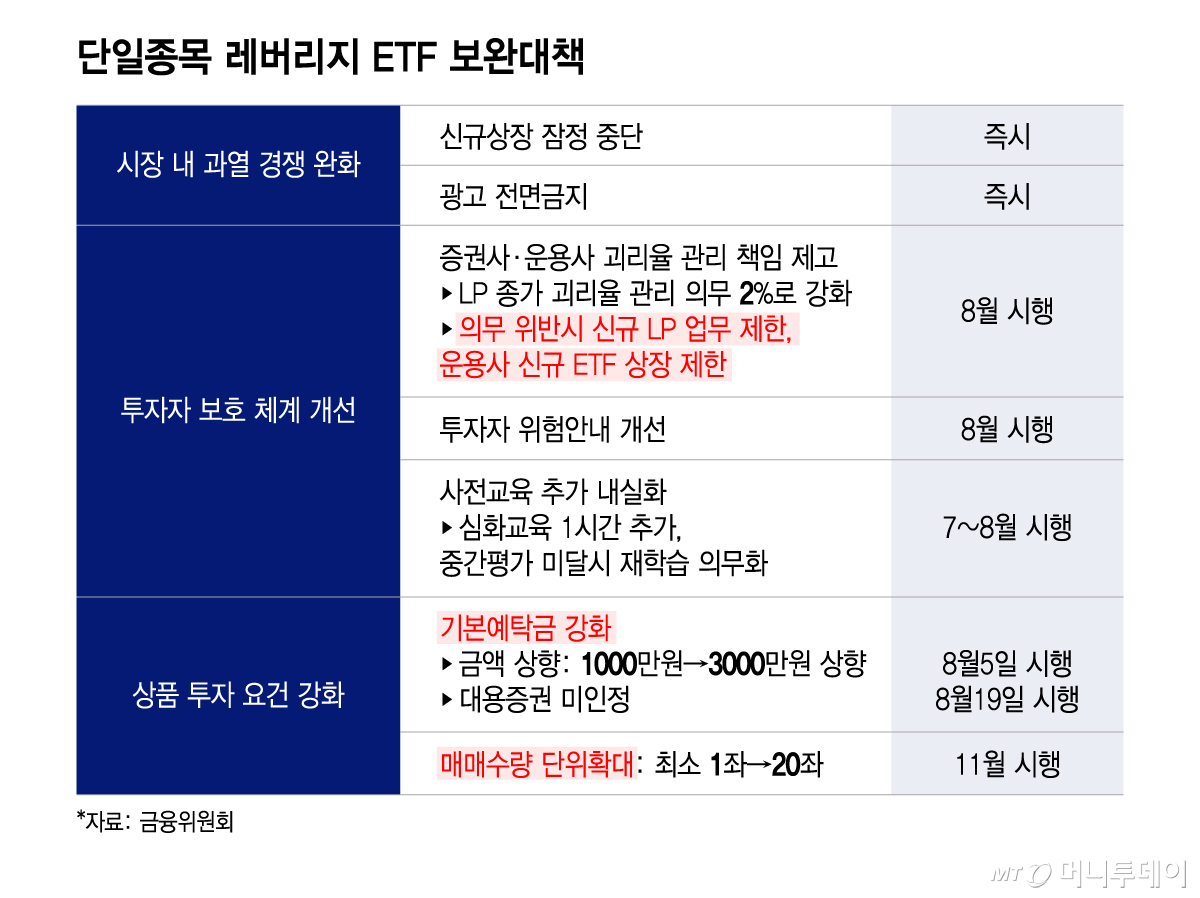

금융당국이 단일종목 레버리지 ETF(상장지수펀드)의 기본예탁금 요건을 3000만원으로 상향하고 20좌로 묶음 판매해 수요를 줄이기로 했다.

금융위원회와 관계부처는 16일 단일종목 레버리지 ETF 보완방안을 발표하고 "기본예탁금 상향과 20좌 묶음 판매를 통해 현재 14조원대인 단일종목 레버리지 ETF 시가총액이 4~5조원으로 감소할 것"이라고 밝혔다.

ETF가 상장된 지 한 달 여만에 대책을 내놓은 금융당국은 "이렇게 쏠릴 수 있다고 예상하지 못했다"며 "예상보다 쏠림이 심했기 때문에 시장 안정과 투자자 보호 차원에서 보완대책을 만들 수밖에 없었다"고 했다.

아울러 금융당국은 변동성 관리를 위해 LP(유동성공급자)와 상품을 만든 자산운용사의 관리 의무를 강화하고 이를 위반하면 LP 업무, ETF 상장에 제한을 두기로 했다.

다음은 금융위의 단일종목 레버리지 ETF 보완방안 브리핑 일문일답. 답변자는 변제호 금융위 자본시장 국장.

-출시 한 달 반 만에 보완대책을 마련한 배경은.

▶출시 한 달 만에 보완대책을 마련하는 게 상당히 이례적이다. 5월27일 이 상품을 출시했을 당시 반도체, 주가 변동성이 커지면서 예상보다 더욱 수요가 쏠렸다. 시총이 한 달 만에 15조원까지 늘 것이라고 예상하지 못했다. 쏠림이 심했기 때문에 시장 안정화, 투자자 보호 차원에서 보완책을 만들 수밖에 없었다.

-기본예탁금 3000만원이 항상 계좌에 있어야 한다는 것인가.

▶예탁금 3000만원을 갖고 2000만원을 단일종목 레버리지 ETF에 사는 데 썼다면 1000만원이 남는다. 그럼 추가로 ETF를 매수하려고 할 때 2000만원을 더 넣어 총 3000만원의 현금을 만들어놔야 한다고 하는 것이다.

-매매수량 단위를 1좌에서 20좌로 상향 조정하면, 기존에 20좌 미만을 갖고 있던 투자자에게는 어떻게 적용되나.

▶20좌 이하로 갖고 있는 현재의 투자자들이 매도(팔아야)의 의무가 생기는 것은 아니다. 이건 전산 작업이 필요해서 11월부터 시행할 예정이다. 20좌의 기준은 증권사가 거래소에 주문을 넘겨주는 것의 기준이다. 증권사가 사고 파는 사람의 주문을 매칭시켜주는 것인데 (기존에) 5주를 가진 투자자가 있으면 증권사가 그걸 사주는 식으로 총 20주를 만들어서 거래를 처리할 예정이다.

-예탁금을 3000만원으로 상향하고 20좌로 묶음 매매하면 수요 위축 효과는 어느 정도인가.

▶현재 운용되고 있는 시가총액의 3분의 1 안쪽으로 줄어들 것이라고 내부적으로 추산했다. 12조원대 시가총액이 약 4조원, 5조원 수준으로 줄어들 것으로 예상한다. 20좌씩 매매하도록 하면 한 번에 거래하는 금액이 더 커지기 때문에 투자자가 조금 더 신중하게 결정하게 하는 효과가 있다고 생각한다.

독자들의 PICK!

-LP의 종가 괴리율 관리를 3%에서 2%로 강화하면 LP의 리밸런싱(자금 재조정)이 더 많아지면서 기초자산인 삼성전자(255,000원 ▼24,500 -8.77%), SK하이닉스(1,842,000원 ▼240,000 -11.53%) 개별종목의 변동성이 더 커지는 것 아닌가.

▶괴리율이 확대된 것이 문제였기 때문에 LP에 대한 관리 의무를 강화할 수밖에 없었다. 호가제출 의무와 괴리율 관리 의무는 보완적인 개념이다. 호가 관리는 장 중에 매수, 매도 호가가 일정수준 이상 벌어지지 않게 하는 것이다. 괴리율 관리는 장 마감 때 (한 번 관리하는 거고) 괴리율이 2% 이상을 넘지 않도록 이번에 룰(규정)을 조금 강화하는 것이다.

-상장 폐지 의견도 나왔는데 이를 선택하지 않은 이유는.

▶상장 폐지요건은 시가총액이 너무 쪼그라들거나 LP가 없어지거나 상관계수가 아주 엉망이거나 상품을 제 역할을 못할 때 상장 폐지를 하는 건데 지금 단일종목 레버리지 ETF의 문제는 과수요로 시장이 과열된 것이기 때문에 상장 폐지 요건에 적용하는 것이 안 맞다.

-레버리지 배수를 1.5배로 조정하는 등 더 강한 대책이 들어가지 않은 이유는.

▶해외로 나가면 2배가 되고 국내에서는 1.5배로 묶인다면 처음에 제도를 도입했던 취지와 맞지 않다. 그리고 출시된 상품의 레버리지 배수를 1.5배로 낮추기 위해서는 수익자 총회를 거쳐야 한다. 그게 주주총회보다 더 힘든 절차이기 때문에 대안에 포함하지 않았다.

-단일종목 레버리지 ETF 출시 후 시장 변동성에 미친 영향도는.

▶국내 주식시장이 삼성전자, SK하이닉스에 집중되고 있는 상황에서 글로벌 반도체 업황에 대한 기대와 우려가 반복되면서 레버리지 ETF 상품의 변동성이 확대됐다. 이건 한국의 고유한 현상이 아니라 마이크론, 키옥시아 등 메모리 반도체를 생산하는 회사 주가도 같은 기간 SK하이닉스보다 더 높게 변동성이 컸다. 5월27일 이후 변동성을 계산해보면 SK하이닉스가 113%, 마이크론 122%, 키옥시아 120%로 우리나라에서만 나타난 현상이 아니다. 단일종목 레버리지 ETF가 시장에 영향을 미치는 주된 경로는 리밸런싱이다. 전일 레버리지 ETF의 시가총액에 당일 기초자산 변동률의 2배 만큼이 기초자산을 사고팔아야 하는 리밸런싱 물량이다. 시가총액 10조원의 기초자산이 3% 오르면 약 6000억원이 리밸런싱 물량이다. ETF 가격이 떨어지면 투자자가 더 사는 효과가 있는데 이를 역추종 매매라고 한다. 역추종 매매가 발생하는 경우 이게 오히려 리밸런싱의 방향과 반대 방향으로 작용한다. 또한 해외에도 있는 레버리지 상품을 도입해서 외화 유출을 막았냐는 부분에 대해서는, 이게 나간 게 들어온 게 있고 추가로 나간 게 막힌 효과도 분명히 있다. 국내 상품이 출시 안 됐으면 그쪽으로 나갔을 물량들은 많았을 것이라고 예상을 해볼 수가 있을 것 같다.

{kind=link}