[MT리포트]주택시장 新치킨게임②

#직장인 김모씨는 2020년 '영끌'(영혼까지 끌어모아 대출)을 해서 생애 첫 집인 내 집을 마련했다. 매매가가 6억원 미만이라 보금자리론 대출이 가능했다. 이자는 연 2.45%로 30년 만기 고정금리다. 집 구매 당시에도 고점이다, 상투를 잡았다 말이 많았지만 최근 금리 오르는 걸 보면 '정말 잘했다' 싶다. 5억원 후반대에 구입한 아파트는 2년도 안돼 7억원 중반까지 거래됐다. 최근 호가가 조정됐지만 6억 후반대로 구입 시점보다 높다. 설령 금액이 더 빠진다고 해도 실거주이기 때문에 크게 부담이 안 된다. 오히려 매일 오르는 금리가 더 무섭다.

부동산 시장이 주춤한 가운데 금리는 가파르게 올라 수요자들의 부담이 커지고 있다. 일반 주택담보대출보다 금리 경쟁력이 있는 보금자리론도 4%대를 넘어 5%를 바라본다. 금리 인상은 전세사는 세입자의 부담도 키운다. 전세자금대출 금리 상한선은 6%대를 돌파했다.

금리 인상 부담에 내집 마련도 전세살이도 녹록지 않다. 상황이 이러다보니 2%대 고정금리로 내 집 마련에 성공한 영끌족들이 진정한 승리자라는 말이 나온다.

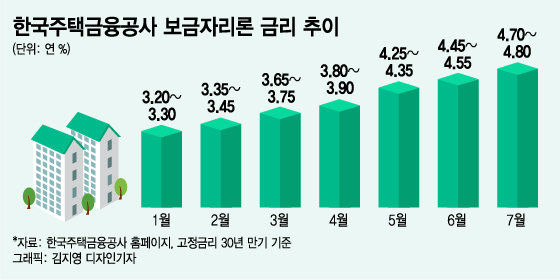

20일 부동산금융업계에 따르면 한국주택금융공사의 7월 보금자리론 금리는 연 4.70~4.80%(30년 만기·고정)다. 약 2년 전(2.45%)보다 2%포인트 이상 올랐다. 3억원을 대출받는다고 가정하면 원리금균등방식으로 매달 39만6417만원, 약 40만원의 상환금을 더 내야한다. 총 대출이자를 따지면 2년 전보다 1억4271만원을 더 내야한다.

부동산 시장이 좋을 때는 이자 부담이 있더라도 거래가 되지만 거래가 얼어붙었는데 금리 인상까지 더해지면 옴짝달싹하지 못하는 상황이 된다. 지난해 하반기부터 대출규제와 금리인상에 경직된 부동산 시장은 금리 인상 충격에 더 위축됐다. 전문가들은 매수심리가 뚝 떨어지고 거래는 더 꽁꽁 얼어붙을 수 있다고 우려했다.

새로 주택을 구입하는 것은 미루더라도 자녀의 교육 문제 등으로 이사를 알아보는 갈아타기 수요자들도 금리인상기 운신의 폭이 좁아졌다. 거주 중인 집을 시세대로 내놓으면 거래가 되지 않고, 낮게 팔면 취득세 등 세부담과 추가 대출 이자 등을 고려하면 상급지 이동이 쉽지 않기 때문이다.

독자들의 PICK!

그렇다고 전세로 사는 것도 녹록지 않다. 전세대출 최고 금리는 이미 6%를 넘어섰다. KB국민·신한·하나·우리은행의 전세대출 금리(주택금융공사보증·2년만기)는 지난 16일 기준 연 4.010∼6.208% 수준이다. 한국은행의 빅스텝(0.5%포인트 인상)이 다음 달 중순부터 7월 코픽스에 반영되면 금리는 더 올라간다. 코픽스는 전세자금대출과 주택담보대출의 주요 지표 금리다.

오는 8월 임대차 계약갱신청구권(임대기간 2+2년 보장)이 만료되는 세입자의 발등에도 불이 떨어졌다. 그동안은 계약갱신청구권을 사용해 인상폭이 제한적었지만 시세를 반영하면 전세가가 급등할 수 있다. 더 넓은 집으로 이사를 가기는커녕 지금 집에서 계속 거주를 한다고 해도 전세가는 오르고 이자 부담도 예전보다 훨씬 커진다.

전세의 월세화도 가속화될 가능성이 높다. 전세대출 금리가 올라 이자 부담이 커진 세입자는 계약 갱신 때 전세금을 올리는 대신 보증금 일부를 월세로 돌리는 반전세 계약을 선택할 수 밖에 없기 때문이다. 서울부동산정보광장에 따르면 올해 1~6월까지 서울에서 월세가 조금이라도 낀 임대차 거래는 4만2087건으로 집계됐다. 2011년 관련 통계가 시작된 이후 상반기 기준으로 가장 많은 수치며 4만건을 넘은 것도 올해가 처음이다.

{kind=link}

{kind=link}