저금리시대엔 비과세상품·세금우대상품 가입 유리, 주거래은행 혜택 놓치지 말아야

{kind=link}

재테크의 기본은 사소한 것을 놓치지 않는 데 있다. 주거래 은행을 선정하고 통장을 만드는 일부터 상품을 고르는 법, 해지 이후까지 올바른 금융거래의 원칙만 잘 따라도 '금쪽같은 내 돈'을 지킬 수 있다.

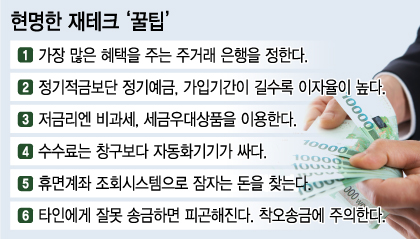

31일 금융감독원에 따르면 현명한 저축을 위해서는 우선 주거래 은행을 정해야 한다. 주거래 은행에 예·적금 가입, 급여계좌 등록 등을 하면 금리우대, 수수료 면제 등 각종 혜택을 받을 수 있다.

상품을 가입할 때는 가입목적, 금액, 만기 등에 따라 금리, 우대혜택 등을 꼼꼼히 살펴봐야 한다. 일반적으로 정기적금보다는 정기예금 이자율이 높으며, 예치 기간이 길수록 이자율도 높아진다.

은행에서도 보험상품(방카슈랑스)을 판매하기 때문에 금융상품 가입 시 자신이 가입하는 상품이 적금인지, 보험인지 정확하게 확인 후 가입해야 한다.

절세 금융상품도 눈여겨 볼 만 하다. 요즘처럼 금리가 낮을 때는 비과세상품과 세금우대상품을 이용해 예금이자에 부과되는 세금(15.4%)을 절감하는 재테크가 유용하다.

만기 후에는 귀찮다고 방치하지 말고 바로 찾아서 새로운 금융상품에 가입하는 것이 바람직하다. 금리 변동내역이나 만기시 SMS(문자메시지) 알림서비스를 신청해 이용하면 편리하다.

수수료를 아끼려면 자동화기기를 이용하는 편이 좋다. 일반적으로 창구를 이용할 때 수수료가 가장 높고, 인터넷뱅킹이나 자동화기기를 이용할 때 수수료가 낮다. 급여이체, 휴대전화 요금 이체 등 우대 조건에 따라 수수료를 면제해주는 금융상품 등도 이용할 만 하다.

또 휴면계좌 조회시스템(www.sleepmoney.or.kr)을 활용하면 숨어있는 재산을 찾을 수 있다. 휴면계좌통합조회시스템이나 가까운 은행, 보험사, 우체국 점포를 방문해 휴면예금 및 휴면보험금을 확인할 수 있고, 은행에서 정상계좌 조회시 휴면예금 계좌를 동시에 조회할 수 있다.

인터넷뱅킹이나 ATM(현금입출금기) 등 이용 시 입력 실수로 다른 계좌에 잘못 송금한 경우 원칙적으로 수취인의 예금이 돼 수취인 동의 없이 은행이 임의로 돈을 돌려줄 수 없기 때문에 착오 송금이 이뤄지지 않도록 주의해야 한다. 수취인이 반환을 거절하면 송금의뢰인은 부당이득반환소송 등을 통한 법적 조치를 취할 수밖에 없다.

독자들의 PICK!

이밖에 금융생활에 필요한 금융지식 및 금융통계 등 각종 정보는 금융소비자보호처(http://consumer.fss.or.kr)에서 확인할 수 있다.