[MT리포트-신용대출 딜레마] 7월까지 5대은행 신용대 9.4% 확대..포트폴리오 비상

#7년 차 은행원 A씨(34)은 최근 친구들의 상담요청을 부쩍 많이 받는다. 규제가 나오기 전에 일단 신용대출을 받아둬야 하는 것 아니냐는 질문이다. 주택담보대출보다 신용대출 금리가 낮다는 것도 사실이냐고 묻는다. A씨는 그때마다 “받아두라”고 한다.

#4년차 직장인 B씨(30)는 ‘빚’이 싫어 신용카드도 쓰지 않았다. 그러다 지인이 신용대출로 5000만원을 빌려 주식투자를 해 두 배로 불렸다는 얘기에 솔깃했다. 5000만원을 빌려도 한 달 이자가 10만원 안팎이라고 했다. B씨는 곧장 은행으로 가 신용대출을 받았다.

상반기 급증한 기업대출에다 신용대출까지 폭발적으로 늘면서 일부 시중은행들은 연간 원화대출총액 목표를 초과 달성했다. 시중은행들은 생계보다 부동산·주식 투자에 활용되고 있는 신용대출을 더 늘리기도 어렵지만 조일 수도 없는 사정이다.

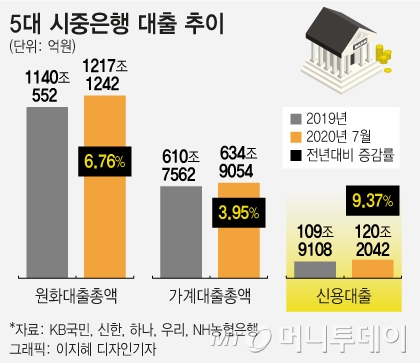

26일 금융권에 따르면 올 1~7월 KB국민·신한·하나·우리·NH농협은행 등 5대 시중은행의 신용대출 합산 잔액은 120조2042억원이다. 지난해 말보다 9.37% 증가했다. 같은 기간 신용대출이 포함된 가계대출 총액(약 635조원)이 3.95% 증가하는 데 그쳤다. 신용대출의 폭증세가 두드러지는 셈이다. 8월 들어서도 증가세는 멈추지 않았다. 25일 현재 신용대출 합산 잔액은 7월 말보다 2조3596억원(1.96%) 늘어난 122조5639억원이다.

시중은행 관계자는 “불확실성이 커진 상황에서 신용대출 ‘사재기’ 현상은 분명히 관측되고 있다”며 “좋은 조건에 일단 대출을 받아놓고 보자는 심리가 반영된 것”이라고 설명했다.

신용대출은 은행들의 연간 대출계획에도 영향을 주고 있다. 올해 5대 은행들의 가계와 기업 전체에 걸친 원화대출금 목표는 작게는 4%, 많게는 6% 정도다. 이들 은행의 지난해 말 대비 원화대출총액(약 1217조원) 성장률은 7월말 기준으로 6.76%를 넘어섰다. 목표를 넘어선 것이다.

신용대출은 특히 6월 이후 확연히 증가했다. 5월 말까지만 해도 지난해 말 대비 4.34% 증가하다가 6월 말 6.93%, 7월 말 9.37%로 두 달째 2%p 넘게 확대됐다. 공교롭게도 전세대출을 받아 3억원 넘는 아파트를 살 수 없도록 규제한 ‘6·17 부동산대책’이 발표된 이후 신용대출 증가속도가 가팔라졌다. 9억원 초과 고가주택에 대해 신용대출을 총부채원리금상환비율(DSR)에 포함시키는 규제가 있지만 은행이 일일이 확인할 수 없다는 게 한계다.

신용대출이 지금과 같은 추세로 늘어난다면 은행들은 리스크 관리에 더 집중할 수밖에 없다. 예대율 규제 등으로 가계대출을 일정 수준 이상 늘리는 것은 부담스러우므로 대출조건을 까다롭게 할 수 밖에 없다. 김기환 KB금융지주 재무 부사장이 지난달 2분기 실적 발표 컨퍼런스콜에서 “하반기 보수적인 여신정책을 적용하면서 포트폴리오 개선 중심의 질적 성장을 추구하겠다”고 말한 것은 이 같은 은행들의 스탠스를 단적으로 드러낸 것이다.

독자들의 PICK!

은행들은 DSR의 엄격한 적용에 더해 조만간 신용대출 용처에 관한 규제 방안이 등장할 가능성을 염두에 두고 있다. 한 시중은행 여신담당 임원은 "은행마다 사정에 따라 신용대출이 임계치에 다다를 경우 알아서 총량을 조절한다"며 "아직 이렇다 할 위험신호는 없지만 주의 깊게 지켜봐야 할 상황인 건 맞다"고 말했다.

{kind=link}