주택금융공사, 보증료율 0.04%→0.04~0.18% 차등 적용 추진…세입자 부담 커질 듯

주택금융공사가 전세가율이 높은 전세일수록 전세보증금 반환보증의 보증료를 최대 4.5배 더 받는 방안 추진한다. 전세가율이 높을수록 보증사고 발생 시 회수가 어려운 만큼 보증료를 올리겠다는 것이다. 세입자는 물론 높은 전세가율을 기대한 집주인도 영향을 받을 것으로 보인다.

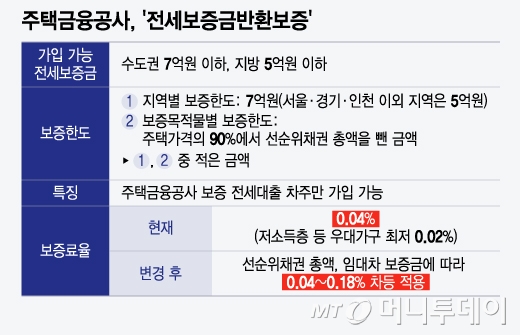

10일 금융권에 따르면 주금공은 전세보증금 반환보증(이하 반환보증) 보증료율을 최대 0.18%까지 차등 적용하는 방안을 추진한다. 현재 반환보증의 기준보증료율은 연 0.04%로 저소득층 등 우대가구에 0.02%가 적용된다.

반환보증은 보증료를 내면 집주인(임대인)이 계약 종료 후 보증금을 돌려주지 않더라도 대신 반환해주는 제도다. 주금공이 세입자(임차인)에게 보증금을 먼저 주고, 이후 보증금 반환 절차를 전담하는 형태다. 지역별로 최대 7억원까지 보증해준다. 2020년 7월 출시 당시 보증료율은 0.07%였으나 1년 뒤 0.04%로 낮췄다.

주금공은 0.04%의 보증료율을 대출 근저당권 등 선순위채권 총액과 임대차보증금에 따라 0.04%에서 0.18%까지 차등 적용하는 방안을 검토 중이다. 차등 적용은 선순위채권 총액과 임대차보증금을 더한 값을 주택가격으로 나눈 LTV(담보인정비율)를 기준으로 한다.

LTV가 70% 이하이면 기존의 보증료율 0.04%가 적용되고, △70% 초과~80% 이하는 0.11% △80% 초과는 0.18%가 적용되는 방식이다. 선순위채권과 임대차보증금에 따라 보증료율이 최대 4.5배까지 많아질 수 있다. 이르면 오는 3월부터 적용될 예정이다.

예컨대 근저당 등 선순위채권이 없는 매매가 5억원의 주택에 보증금 3억6000만원의 전세를 구한다면 LTV는 72%로 계산된다. 현재 보증료는 연 14만4000원이지만 차등 보증료율(0.11%)이 적용되면 연 39만6000원으로 오른다. 보증금 규모가 4억1000만원으로 늘면 LTV가 80%를 넘어 보증료는 16만4000원에서 73만8000원으로 4.5배 늘어난다.

사실상 전세가율이 높은 전세의 경우 보증료를 더 받겠다는 셈이다. 전세가율은 주택 매매가 대비 보증금의 비율로 전세가율이 높을수록 세입자가 부담하는 전셋값이 높다는 의미다. 매매가격 하락 시 보증금을 돌려받기 어려울 수 있다.

독자들의 PICK!

높은 전세가율이 전세사기와 깡통전세의 주요 요인으로 꼽히는 만큼 보증료를 높여 사전에 전세가율이 높은 집에 입주하는 것을 예방하고, 보증사고의 위험(리스크)을 관리하겠다는 방안이다. 또 전세가율이 낮더라도 다른 대출(선순위채권)이 끼어있다면 보증료를 더 내야 한다.

연립·다세대 주택에 전세를 구하는 사람은 보증료가 오를 가능성이 크다. KDI가 2023년 9월에 발표한 '반환보증제도 개선방안'에 따르면 공시가격 5억원 이상에서 아파트와 연립·다세대 주택의 전세가율은 각각 67%, 73%(2022년 기준)이다. 공시가격이 낮을수록 전세가율은 높아지는 현상이 나타난다.

보증료율 차등 적용 도입은 보증사고로 주금공이 집주인 대신 세입자에게 돌려준 대위변제액이 눈덩이처럼 불어서다. 지난해 1~7월 반환보증 대위변제 금액은 1208억원으로 2023년 한 해 대위변제액 840억원을 이미 넘어섰다. 미회수금액은 1107억원이나 된다.

주금공의 차등적용은 반환보증 제도를 운영 중인 주택도시보증공사(HUG) 등에도 영향을 미칠 것으로 보인다. 지난해 1~10월 HUG가 세입자에게 전세금을 대신 돌려준 대위변제액은 3조3271억원에 이른다. HUG가 발주한 용역보고서에서는 보증료를 0.115~0.154%에서 0.121~0.339%로 올리는 방안을 제시한 바 있다.

주금공 관계자는 "LTV 70% 이하에서는 기존과 동일한 수준의 보증료율이 적용된다"며 "타사와 비슷하거나 낮은 보증료 수준으로 신규 임차인 선정에 미치는 영향을 크지 않을 것으로 보인다"고 말했다. 다만 주금공의 반환보증은 주금공이 보증한 전세대출 차주만 가입 가능하다는 점에서 차이가 있다.

{kind=link}