연말 결산을 앞두고 고환율이 장기화하면서 은행권의 기업대출 흐름이 뚜렷하게 갈리고 있다. 중소기업과 개인사업자 대출이 급감하는 동안 대기업대출 홀로 늘면서 은행들이 연말 건전성 관리 차원에서 대출공급의 방향을 조정하고 있다는 분석이 나온다.

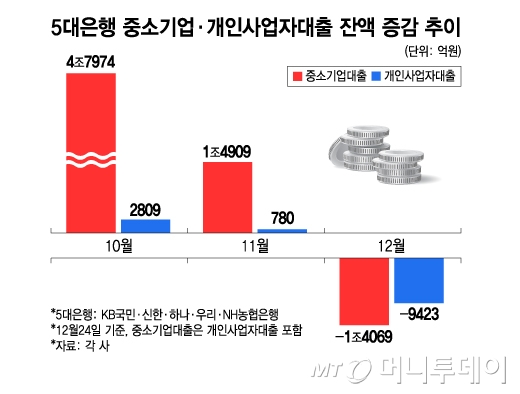

28일 금융권에 따르면 지난 24일까지 5대 은행(KB국민·신한·하나·우리·NH농협)의 중소기업대출(개인사업자 포함) 잔액은 지난달 말과 견줘 약 1조4069억원 감소했다. 개인사업자대출 잔액 별도로도 이 기간 9423억원 줄었다.

중소기업대출은 앞서 지난 7월부터 11월까지 5개월 연속 증가했다. 새 정부가 생산적·포용금융을 강조하면서 10월에는 중소기업대출 잔액이 5조원 가까이 늘 정도였다. 다만 연말로 다가오면서 점차 증가폭이 둔화했고 이달 들어서는 끝내 잔액이 하락 전환했다.

연말에는 대출 상환 흐름이 나타나면서 잔액이 줄어드는 게 일반적이지만 이번에는 중소기업·개인사업자 대출만 감소했다는 점이 눈에 띈다. 실제 대기업대출 잔액은 5개월 연속 증가하면서 이달에도 1조8805억원 늘었다. 기업대출 전체를 놓고 보면 대기업으로 무게중심이 이동하는 추세다.

이같은 흐름의 핵심 원인으로 고환율의 장기화가 꼽힌다. 원/달러 환율은 올해 연평균 1421.4원을 기록하며 IMF 외환위기 직후였던 1998년(1394.9원)을 웃돌고 있다. 연평균 기준으로 역대 최고 수준이며 지난 23일에는 오전 장중 1484원을 넘어서는 높은 수준을 기록하기도 했다.

고환율은 은행들의 외화자산 평가액을 키워 위험가중자산(RWA) 증가로 이어지고, 건전성·주주환원 지표인 보통주자본비율(CET1) 관리 부담을 높이는 요인으로 작용한다. 실제 지난 9월 국내 은행의 CET1은 13.59%로 환율 상승의 영향을 받아 전분기(13.62%)보다 0.03%포인트(P) 하락했다.

김재우 삼성증권 연구원은 "올해 하반기 들어 나타난 급격한 환율 상승이 은행들의 RWA 증가를 야기해 CET1 비율에 부담으로 작용하고 있다"며 "환율 하향 안정화 여부가 실적뿐 아니라 주주환원 여력 측면에서도 핵심 변수"라고 말했다.

독자들의 PICK!

이런 상황에서 중소기업 대출은 은행권의 대출 가운데 위험가중치가 높게 적용되는 항목이다 보니 연말 결산을 앞두고 은행들이 대출을 더 보수적으로 취급하게 됐다. 아울러 고환율의 장기화는 중소기업의 경영 여건 악화로 작용해 은행들의 연체 등 리스크 부담으로까지 이어질 수 있다.

중소기업중앙회가 지난 22일 수출·수입 중소기업 635개사를 대상으로 실시한 '환변동 관련 중소기업 실태조사' 결과 30.9%가 환율 급등으로 원·부자재 가격 상승 등 피해를 봤다고 응답했다. 수출입 병행 기업으로 범위를 좁히면 피해 응답률은 40.7%로 높아진다.

은행권에서는 연말 특수 상황이 겹치면서 일시적으로 나타난 불가피한 현상이라는 취지로 설명했다. 생산적금융의 중요성을 알고 있으나 건전성과 함께 배당·자사주 매입 등 주주환원 여력까지 동시에 관리해야 하는 만큼 연말 일부 대출의 속도 조절이 불가피했다는 것이다.

금융권 관계자는 "연말 결산 시점에는 어떤 대출을 안고 한 해를 마무리할지가 더 중요한 판단 기준"이라며 "환율 변동성이 건전성을 해치는 외부 요인이라면 대출은 은행이 자체 조절할 수 있는 영역이어서 이런 결과로 이어졌다"고 했다.

{kind=link}