[MT리포트]IFRS17 3년차 실적쇼크, 올해부터 진검승부②

IFRS17(새 보험회계) 도입 3년 차인 지난해 보험사들이 '쇼크' 수준의 실적을 기록했다. IFRS17 도입 첫해 순이익이 45% 급증해 유례없는 '역대급' 이익 성장세를 보였지만 불과 3년만에 역성장으로 돌아선 것이다. IFRS17 도입후 낙관적인 계리적 가정과 출혈경쟁이 빚은 '민낯'이라는 비판이 나온다.

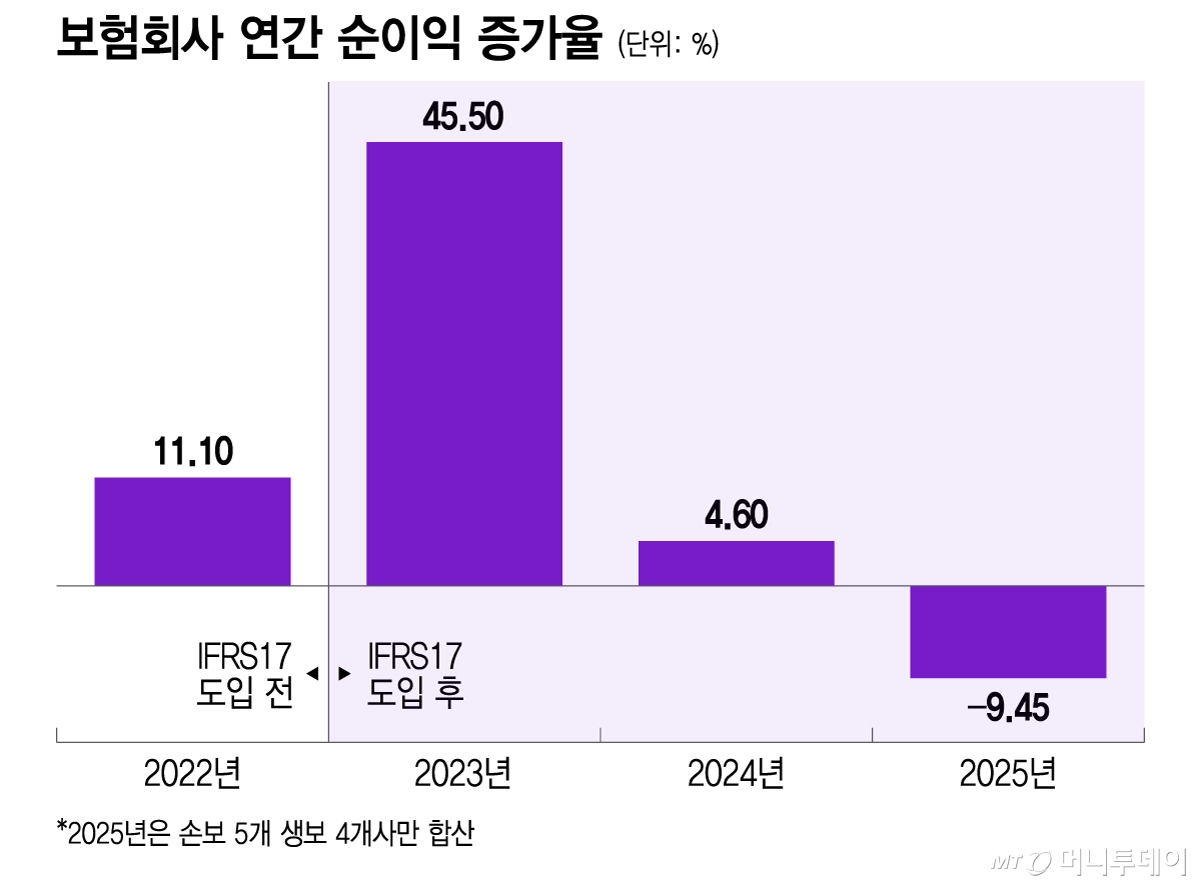

15일 보험업계에 따르면 IFRS17 도입 첫해인 2023년 전체 보험사의 순이익은 45.5% 급증했다. 과거 회계 기준이 적용된 전년도 순이익 증가율(11.1%)의 4배 수준의 놀라운 성장이었다. 회사별로는 순이익이 2~3배 늘어난 곳도 나왔다. 하지만 도입 2년차 순이익 증가율이 4.6%로 쪼그라들더니 지난해 주요 9개 보험사들의 순이익이 9.45% 감소하는 극적인 상황이 벌어졌다.

단기간의 실적 널뛰기는 IFRS17 효과로 분석된다. 2023년의 놀라운 이익성장은 새 회계제도의 사업비 이연효과 덕분이다. 직전해 까지만 해도 사업비를 7년 나눠 인식하거나 사업비가 과도하게 많은 경우 그 해에 한꺼번에 반영해야 했다. 100만원을 쓰면 7년간 14만원씩 쪼개 인식했다. 하지만 2023년부터는 전 보험기간 나눠 반영한다. 보험만기가 100년인 장기보험을 팔면 사업비 100만원 중 1만원만 당해 인식한다. 사업비 부담 없이 CSM(미래이익)을 많이 확보할수 있는 보장성보험 출혈경쟁이 벌어진 근본 원인이다. 실제 보험사들이 쓴 사업비는 30조원을 돌파했다. 실적 '점프'가 가능했던 것은 경쟁력 있는 상품을 잘 팔아서가 아니었던 셈이다.

사상 최대 이익을 거두고도 과도한 사업비 지출로 해약환급금 준비금이 급증한 한화생명, 신한라이프 등은 배당을 하지 못하는 상황이 벌어졌다. 해약환급금 준비금은 배당 재원으로 활용할 수 없어서다.

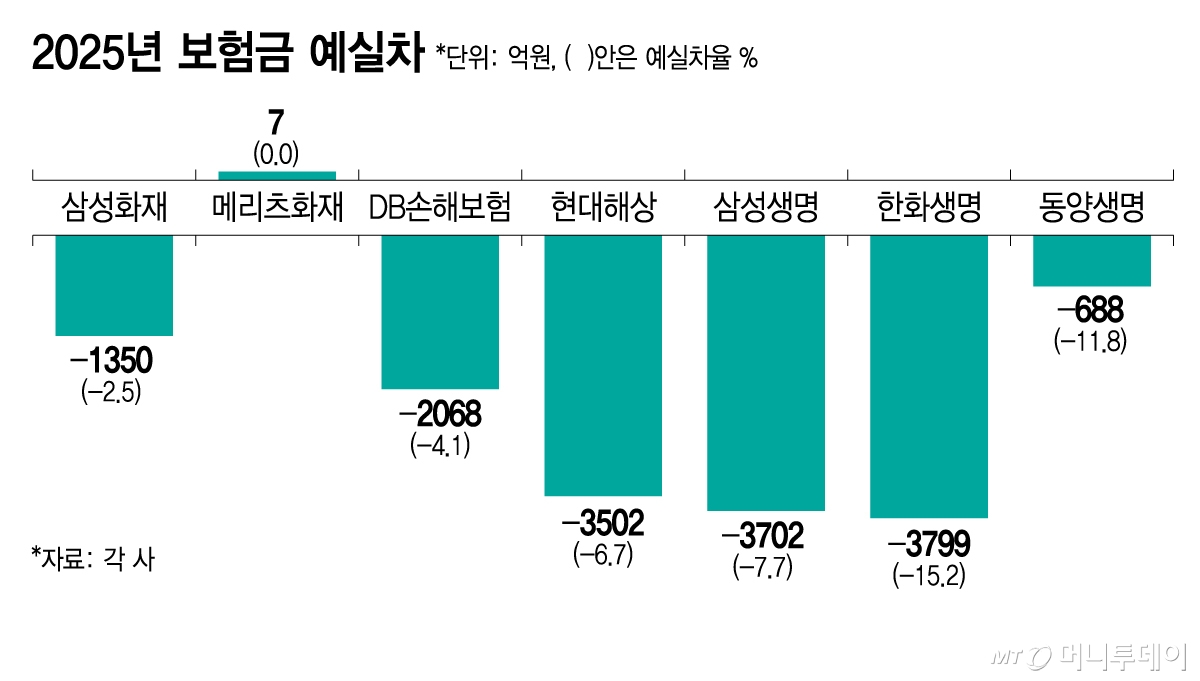

반대로 지난해 실적 쇼크는 낙관적인 가정으로 인한 '부메랑' 이다. 보험사들은 해지율·손해율 가정을 통해 예상 보험금을 추정한다. 예상보험금 대비 실제 나간 보험금이 더 많으면 '예실차' 손실이 발생하고 그 해 순이익에서 차감해야 한다. 삼성생명(3702억원) 한화생명(3799억원) 현대해상(3502억원) 등 대형사들의 지난해 예실차 손실이 3000억원 넘게 발생해 실적 쇼크의 직격탄이 됐다.

금융당국은 예실차를 예상손해액으로 나눈 '예실차율'을 5% 이내로 권고한다. 최선추정을 하라는 뜻이다. 하지만 삼성생명(7.7%) 한화생명(15.2%) 등 대형사조차 권고치를 크게 벗어났다. 2024년 실적발표(IR)에서 삼성생명과 메리츠화재가 '낙관적-보수적 가정'을 두고 공개적인 설전을 벌였을 당시 삼성생명 예실차율은 1%였지만 불과 1년만에 7%대로 치솟았다.

독자들의 PICK!

업계 관계자는 "2023년, 2024년에도 대부분 낙관적인 가정을 했으나 당시 예실차가 크게 나지 않은 것은 의료 파업과 코로나 효과로 보험금이 일시적으로 덜 나갔기 때문"이라며 "일시 효과가 사라진 지난해부터 지나치게 낙관적인 가정을 쓰는 보험사들의 실적에 '민낯'이 드러난 것"이라고 했다. 금융당국은 올해부터 계리가정 보고서를 도입해 보험사들이 어떤 가정에 따라 부채를 쌓고 있는지 투명하게 공개하도록 할 예정이다.

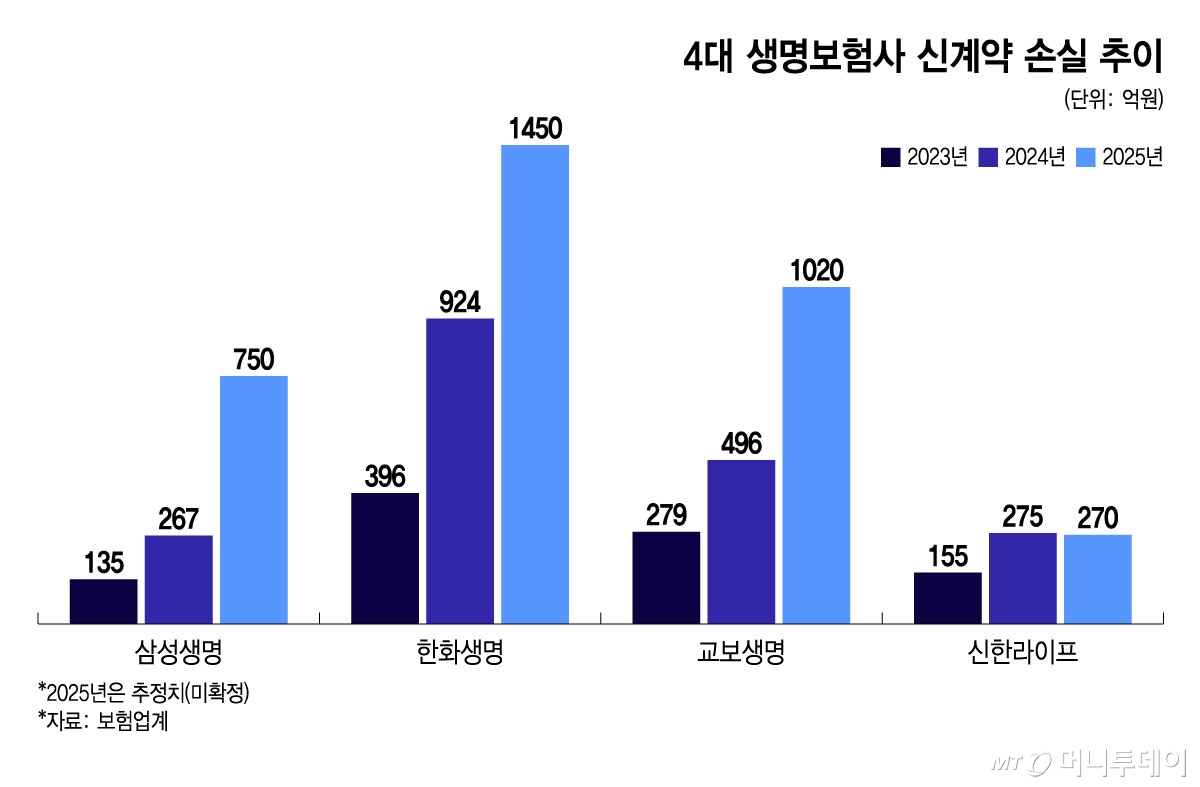

일부 보험사는 팔자마자 손해 나는 신계약 손실이 수천억원 발생한 것으로 확인됐다. 한화생명은 지난해 1450억원대의 신계약 손실이 난 것으로 추정된다. 교보생명과 삼성생명도 1020억원, 750억원 신계약 손실을 본 것으로 보인다. 신계약 손실은 전액 당해 실적에 반영해야 한다. 한화생명은 지난해 3133억원의 순이익을 기록해 전년(7204억원) 대비 감소 했는데 신계약 손실이 순익의 절반에 육박했다. 상품설계를 잘못했거나 과도한 마케팅이 원인이라는 시각도 있다.

올해부터 '진검승부'를 벌여야 한다. 당국이 △2023년 실손보험 손해율 가정 △2024년 무·저해지보험 해지율 가정 가이드라인을 제시한 데 이어 올해 손해율과 사업비 가정 가이드라인을 적용하기 때문이다. 낙관적 가정으로 인한 실적 부풀리기가 올해부터는 쉽지 않다.

{kind=link}

{kind=link}

{kind=link}