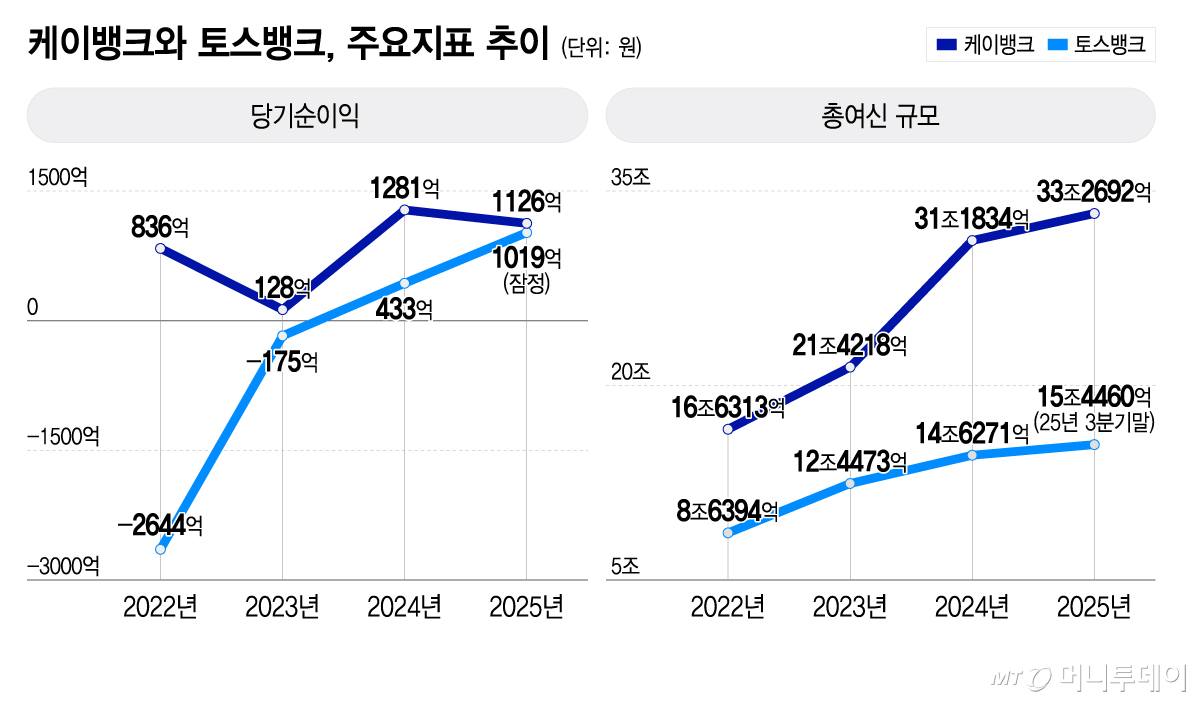

카카오뱅크, 케이뱅크, 토스뱅크 순으로 이어져온 인터넷은행의 업계 순위에 균열이 생기고 있다. 토스뱅크가 급격한 수신과 여신 성장세로 당기순이익을 전년보다 2배 이상 끌어올린 반면 케이뱅크는 업비트 의존에서 벗어나지 못하면서 지난해 역성장을 기록했다. 케이뱅크는 올해 개인사업자 대출을 포함한 기업대출과 수수료 수익을 확대해야 하는 과제를 떠안게 됐다.

24일 금융권에 따르면 토스뱅크의 지난해 잠정 당기순이익은 1019억원을 기록해 전년(433억원)과 견줘 135% 증가했다. 같은 기간 케이뱅크의 당기순이익은 1281억원에서 12% 줄어든 1126억원으로 집계됐다. 3배 가량 나던 순이익 격차가 불과 100억원대 수준으로 줄었다.

토스뱅크가 급성장한 데는 은행권 최초로 출시한 파킹통장 등 저원가성 수신이 주효했다. 토스뱅크의 3분기 수신 잔액은 30조4006억원으로 지난해 말과 비교해 10%(2조8712억원) 늘었음에도, 같은 기간 누적 이자비용은 3866억원으로 910억원 줄었다. 토스뱅크의 순이자마진(NIM)은 작년 3분기말 기준 2.56%로, 대형은행 중 NIM이 가장 높은 KB국민은행(1.74%)보다 0.82%포인트(P) 높다.

토스뱅크는 급격한 수신 성장을 기반으로 은행권의 핵심 대출인 주택담보대출 상품을 출시하지 않고 신용대출만으로 여신을 빠르게 늘렸다. 토스뱅크의 여신 규모는 작년 3분기말 기준 15조4460억원으로 전년말보다 5.6% 증가했다. 토스뱅크의 수신 대비 여신이 여유로운 점을 감안하면 주담대 출시 후 여신 성장세는 더욱 가파를 것으로 예상된다.

케이뱅크는 IPO(기업공개)에 성공했지만 장기적인 성장세에 의문부호가 달리면서 주가가 힘을 받지 못하고 있다. 지난해 케이뱅크 순이익이 전년보다 줄어든 것은 2024년 7월 가상자산이용자보호법이 시행되면서 업비트에 지급하는 예치금이 크게 늘었기 때문이다.

지난해 케이뱅크가 업비트 예치금을 운용한 순이익(운용수익-이자비용)은 98억원으로, 전년 867억원에 비해 급감했다. 가상자산 호황으로 예치금 평균잔액이 4조7882억원에서 6조5695억원으로 늘었음에도, 업비트에 제공하는 금리가 0.1%에서 2.1%로 급등했기 때문이다.

수수료수익에서도 업비트의 영향력은 여전하다. 작년 3분기까지 케이뱅크의 수수료 수익 439억원 가운데 실명계좌 제휴를 통해 업비트에서 받는 수수료 수익이 143억원(32.6%)에 달한다. 업비트와의 제휴는 올 10월까지로, 계약을 갱신하지 못할 경우 수수료 수익과 신규 고객 유입 등에 악영향을 받을 수밖에 없다.

케이뱅크도 이같은 과제를 인식하고 올해 기업대출을 늘려 수익 포트폴리오 다양화를 최우선 과제로 꼽고 있다. 지난해말 케이뱅크의 여신 잔액은 18조3800억원으로 이중 개인사업자 대출은 2조3100억원으로 약 13% 수준이다. 현재 케이뱅크의 기업대출 상품은 개인사업자 대출만으로 구성돼있다.

독자들의 PICK!

최우형 케이뱅크 은행장은 지난 5일 기자간담회에서 "올해 개인사업자 대상 담보대출 종류를 확대하고, 내년엔 국내 최초로 중소법인 대상 비대면 상품을 출시하겠다"며 "전체 여신 잔액 중 기업대출이 차지하는 비중을 2030년까지 50%로 확대하겠다"고 밝힌 바 있다.

{kind=link}