온투업에도 LTV 등 대출 규제 일괄 적용

일부 업체, 규제 이후 신규 대출액 86% 감소

"담보대출 줄면 수익성 저하… 신용대출도 못 해"

온투업(온라인투자연계금융업) 중금리 대출 혁신이 꺼질 위기에 처했다. 최근 규제 직격탄을 맞으면서 개인 신용대출을 확대할 여력이 사라져서다. 금융기관 연계대출의 시작으로 신용대출 잔액이 5배 증가하는 등 변화가 막 시작된 시점이라 규제 타격이 더 크다는 평가가 나온다.

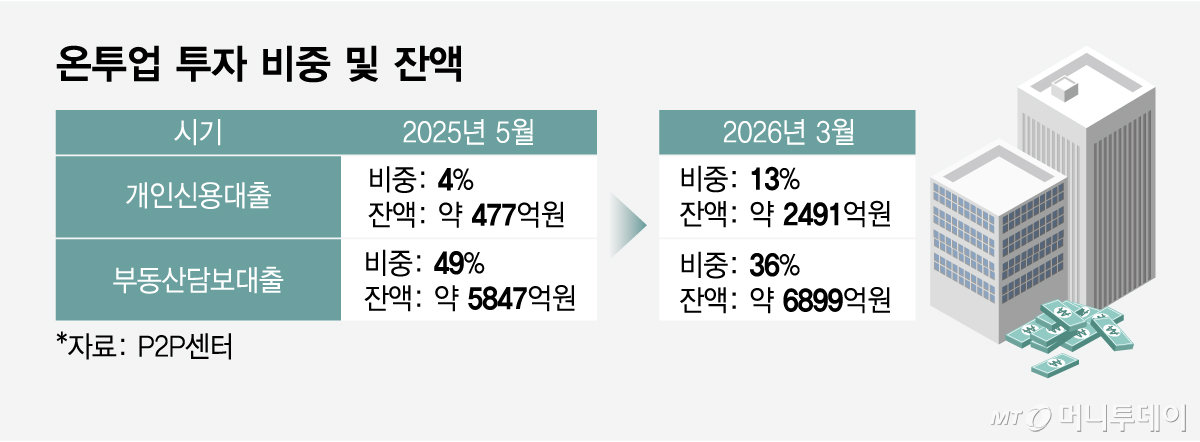

9일 온투업계에 따르면 지난달 기준 개인 신용대출 잔액은 약 6899억원이다. 전체 온투업 대출 상품에서 차지하는 비중은 13%다.

온투업의 개인 신용대출 상품은 약 1년 전과 비교하면 비중과 잔액 모두에서 크게 성장했다. 지난해 5월 기준 온투업계 개인 신용대출 비중은 4%, 잔액은 약 477억원에 불과했다. 같은 기간 부동산 담보대출 비중은 49%에서 36%까지 낮아졌다.

본래 온투업은 1·2금융권 사이의 금리 단층을 해소하자는 취지에서 시작됐다. 중·저신용자를 위한 중금리 대출이 온투업 본질이다. 하지만 그간 온투업체는 개인 신용대출을 거의 취급하지 않았고 "부동산 담보대출에만 쏠렸다"는 비판을 받았다.

온투업계는 투자 한도, 기관투자 제한, 예약투자 규제 등 복합적인 제약으로 중금리 신용대출을 확대할 수 없었다는 입장이다. 부동산 담보대출 비중이 높은 건 스스로 선택한 게 아니라 장기간 지속된 규제 환경의 결과라는 게 업계 설명이다.

최근 신용대출 취급이 늘어난 원인은 저축은행 연계대출이다. 지난해 5월부터 저축은행이 혁신금융서비스 인가를 받아 기관 투자자로서 온투업 투자를 시작했다. 온투업체는 이 재원을 바탕으로 개인 신용대출 취급을 늘릴 수 있었다. 온투업계가 담보대출 중심에서 벗어나 본래 취지에 맞게 신용대출 위주로 포트폴리오를 전환하는 초기 단계에 진입한 것이다.

이런 변화의 시점에서 덮진 대출 규제는 치명적이다. 금융위원회는 최근 온투업계에도 주택담보대출 LTV(담보인정비율)와 주택 가격별 대출 한도 규제를 도입했다. 온투업 상위 업체인 A사는 지난 1일 규제 시행 이후 신규 대출 실행액이 이전 대비 86.5% 줄었다.

부동산 담보대출은 온투업의 단순한 주력 상품이 아니라 신용대출 확대를 위한 재원이었다. 업계는 담보대출에서 발생한 수익을 기반으로 △신용평가 모델 고도화 △중·저신용자 대출 확대 △리스크 관리 인프라 구축을 병행해왔다. 대출 규제로 수익 기반이 축소되면 신용대출 투자 여력 자체가 위축될 수 있다.

독자들의 PICK!

이에 온투업계는 '부동산 규제' 차원의 접근이 중금리 신용대출 시장 확대라는 '혁신금융' 정책 목표와 충돌한다고 본다. 온투업 관계자는 "부동산 담보대출은 목표가 아니라 신용대출로 가기 위한 과정"이라며 "올해는 구조 전환의 초기 시점이었다. 이 시점에 수익 기반이 훼손되면 신용대출 공급이 더 줄어들 수 있다"고 말했다.

금융위 관계자는 "대출 규제 정책의 일관성 차원에서 추진한 것"이라며 "온투업계가 다양한 만큼 규제 충격을 받는 형태도 다양할 것"이라고 말했다.

{kind=link}