금융감독원이 미지급한 암보험금에 대해 소멸시효 배제 원칙을 제시한 것은 금융소비자보호 차원으로 해석된다. 보험 계약시 핵심 내용을 제대로 설명하지 않은 책임이 금융회사에 있다는 판단에서다. 반면 보험사들은 법상 지급할 의무가 없다고 맞선다. 일각에서는 소멸시효가 지난 보험금을 지급하지 않고 버텼다가 CEO(최고경영자) 중징계 방침을 통보받은 2016년 자살보험금 사태가 되풀이 되는 것 아니냐는 관측도 나온다.

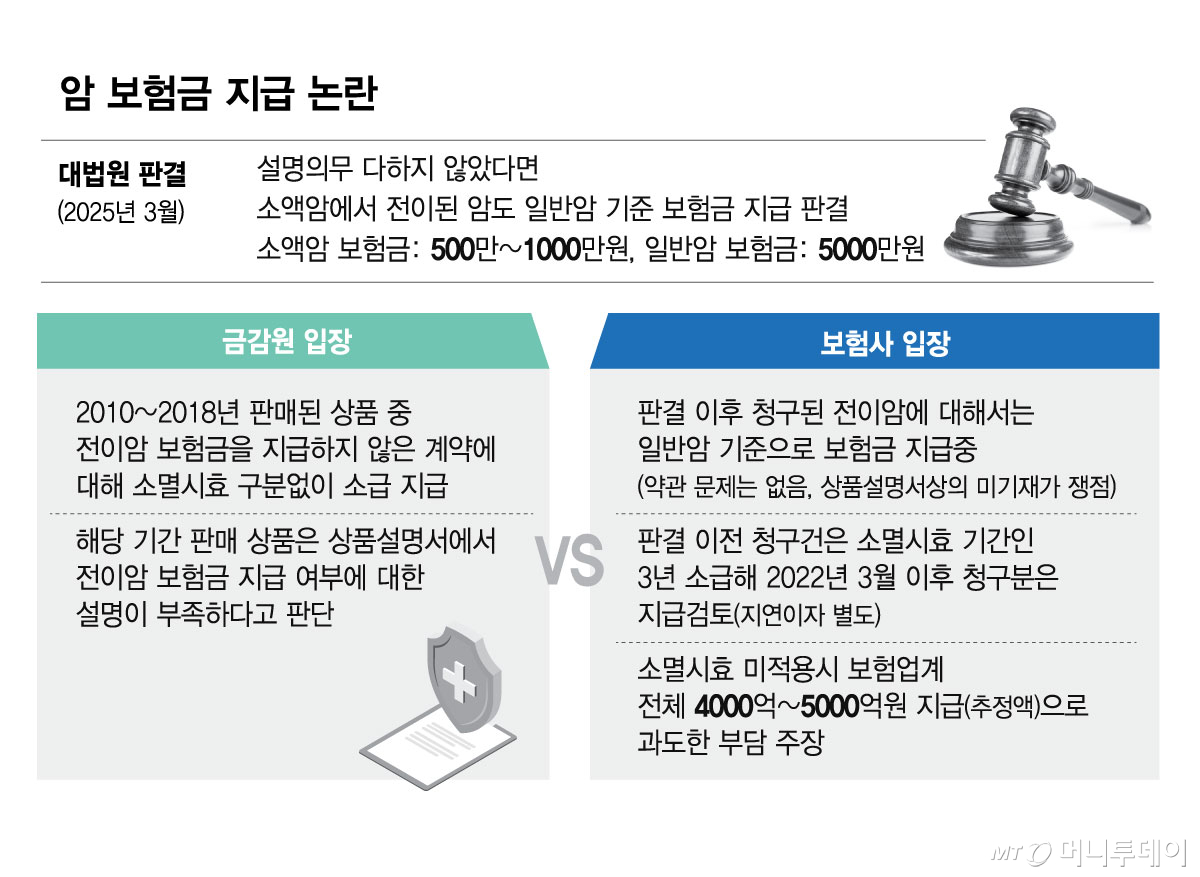

13일 보험업계에 따르면 전이암에 대한 암보험금 지급 분쟁은 지난 2010년으로 거슬러 올라간다. 보험사들은 갑상선 암과 같이 생존에 큰 지장이 없는 암의 경우 소액암으로 분류해 일반암의 10~20% 수준으로 보장하는 상품을 판매했다. 하지만 이같은 기준이 약관에 명확하게 기재되지 않아 금융당국 지침에 따라 지난 2011년 암보험 약관이 대부분 개정됐다.

하지만 약관 개정과 동시에 상품설명서를 완벽하게 개정하지 않은 것이 화근이 됐다. 결국 2018년 금감원 분쟁조정위원회의 분쟁조정 결정 이후 상품설명서에서도 "소액암에서 전이된 암은 소액암 기준으로 보험금을 지급한다"는 내용을 명확하게 포함시켰다. 하지만 상품설명서가 불완전했던 2010년~2018년 사이에 판매된 보험계약이 문제가 된 것이다. 대법원이 계약자 손을 들어준 암보험금 판결도 계약 시점이 2015년이었다.

보험사들은 대법원 판결 이후 전이암 청구건은 대부분 일반암 기준으로 보험금을 지급하는 중이다. 아울러 3년의 소멸시효 기간을 역산해 2022년 3월 이후 청구건에 대해 계약자 요구가 없더라도 소급적용해 지연이자와 함께 보험금을 지급하겠다고 금감원에 보고했다. 다만 2022년 3월 이전 청구권 소멸시효가 완성된 건에 대해서는 "지급이 어렵다"는 입장을 고수해 대규모 분쟁으로 번질 가능성이 제기된다. 보험업계 관계자는 "금감원이 소멸시효 배제 원칙을 제시하긴 했지만 현재 업계 의견을 수렴하는 단계라서 최종적으로 지급 기준이 결정된 것은 아니다"고 말했다.

일각에선 2016년 자살보험금 사태가 되풀이 될수 있다는 관측도 나온다. 자살보험금 분쟁은 약관을 잘못 기재하면서 발생했다. 자살에 대해 일반사망보험금이 지급됐는데, 약관상으로는 이보다 보험금이 2배 많은 재해사망보험금을 지급해야 하는 걸로 해석이 돼서다.

보험사들은 일반보험금만 지급한 상태에서 소멸시효(당시 2년)가 완성될 때까지 추가 지급을 미뤄왔다. 대법원은 소멸시효가 완성된 청구권에 대해서는 추가 지급을 하지 않아도 된다고 판결했지만, 금감원은 이와 별개로 보험사 CEO 중징계 방침을 통보했다. 이에 보험사들은 '백기'를 들고 소멸시효가 완성된 청구까지 모두 지급했다.

보험업계 관계자는 "약관이 잘못된 자살보험금과 달리 암보험금은 약관에는 문제가 없고 설명의무를 다했는지가 쟁점"이라며 "설명의무의 범위를 어디까지 둘지 명확한 기준이 제시되지 않은 상황에서 소멸시효를 적용하지 않는 것은 무리한 해석이 될 수 있다"고 말했다. 2021년 금융소비자보호법 제정 이후 설명의무를 다 했는지 입증하는 책임이 소비자가 아닌, 금융회사로 넘어갔다는 점에서 설명의무 범위에 대한 명확한 기준도 필요하단 지적이 나온다.

독자들의 PICK!

이번에 소멸시효를 미적용할 경우 향후 유사한 금융분쟁에서도 동일한 기준이 적용될 수 있다. 보험계약의 경우 판매 후 수십년 뒤 보험금을 청구하거나 분쟁이 벌어질 소지가 크다는 점에서 파급력이 더 클 수 있다는 진단이다.

{kind=link}