신한금융그룹이 분기 최대 순이익을 경신한 가운데 비교적 부진한 비은행 부문에 대한 수익 개선의지를 내비쳤다. 올해 신한투자증권을 중심으로 순이익을 키우고 내년부터는 신한카드와 신한캐피탈 등 여신전문금융업권에서 수익력을 개선할 방침이다. 이를 통해 '밸류업 2.0' 계획의 핵심 목표인 자기자본이익률(ROE) 10%+(플러스)를 달성할 계획이다.

장정훈 신한금융그룹 재무부문 부사장은 23일 2026년 1분기 실적발표 컨퍼런스 콜에서 "은행의 견고한 경상 수익률 위에서 올해까지는 자본시장 증권을 중심으로, 내년부터는 여전업을 중심으로 비은행 경쟁력을 단계적으로 강화할 것"이라며 "이를 통해 2028년까지 ROE를 10~12% 구간 안에서 관리하며 자본비율 관리와 그룹사 수익력 개선을 동시에 이루겠다"고 말했다.

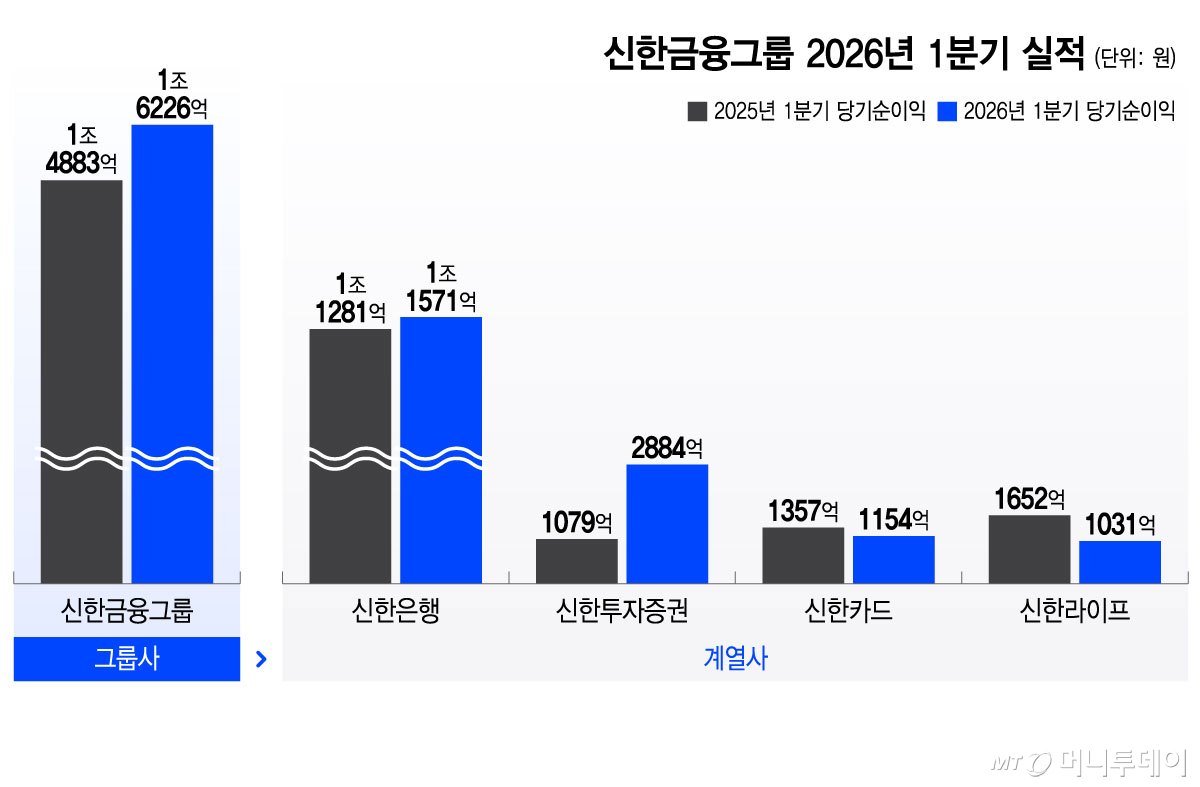

신한금융은 1분기 전년 동기보다 9% 증가한 1조6226억원의 역대 최대 분기 당기순이익을 기록했다. 증권 시장 호황에 힘입어 신한투자증권 실적이 전년보다 167% 늘어난 영향이다.

핵심 계열사인 신한은행도 전년 1분기보다 2.6% 증가한 1조1571억원의 순이익을 거뒀다. 신한캐피탈도 주식시장 호황에 따른 유가증권 관련 이익이 늘면서 전년 동기보다 약 2배 증가한 618억원의 순이익을 거뒀다.

반면 신한카드와 신한라이프는 각각 14.9%, 37.6% 감소한 1154억원, 1031억원의 순이익을 거뒀다.

신한금융은 비교적 부진한 비은행 계열사의 수익성 개선을 자신했다. 장 부사장은 "여전업에 의구심이 있고 카드 실적이 200억원 줄었지만 1분기 희망퇴직 비용이 반영된 부분"이라며 "혹시 비경상 수익이 발생하는 게 있다면 수익과 비용 구조를 효율화하는 작업을 해서 기초 체력이 개선되는 모양새를 가져가 단계적으로 개선할 것"이라고 말했다.

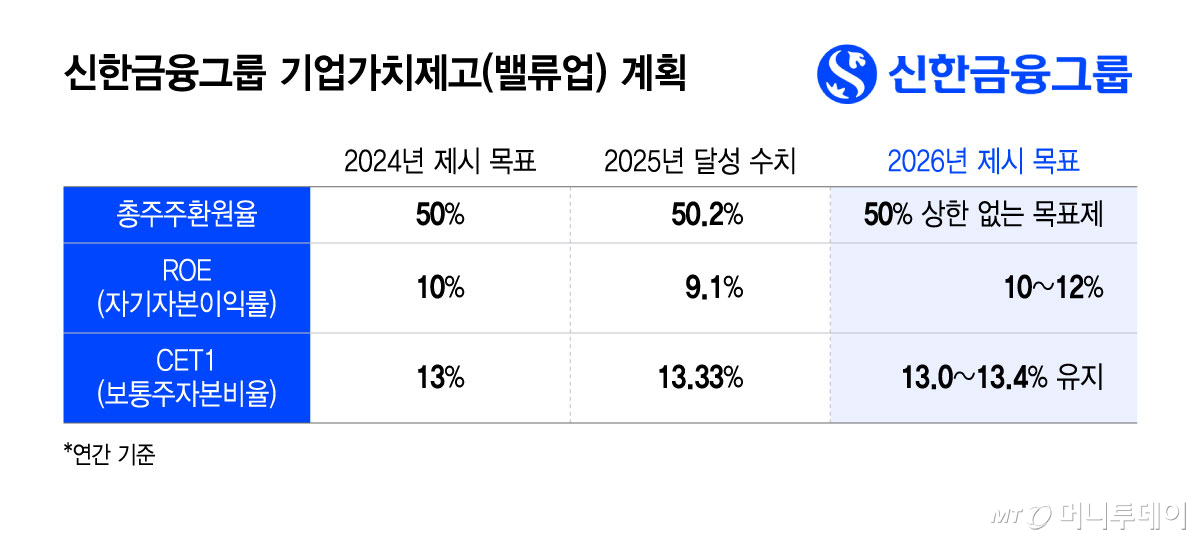

비은행 계열사의 수익성이 개선되면 이날 발표한 밸류업 2.0에 속도가 실릴 것이라고도 설명했다. 2024년 밸류업 1.0 당시 제시한 주주환원율 50%을 지난해 달성하면서 '상한 없는 주주환원율'을 새롭게 제시했다.

구체적으로 ROE 10% 이상이라는 목표를 성장률과 연동시킨 주주환원율 산식을 도입한다. 주주환원율은 1-(성장률/목표 ROE)의 값으로 결정된다. 예를 들어 목표 ROE가 10%에서 성장률이 4%인 경우 예상 주주환원율은 60%, 성장률이 5%인 경우는 50%다.

장 부사장은 "자본과 RWA(위험가중자산) 성장률이 모두 4~5%로 수렴할 것으로 보면 향후 3개년간 50~60% 주주환원율을 기록할 거라고 본다"라며 "현재 ROE가 9.12%인 것을 감안하면 올해 총주주환원율은 최대 53% 수준이 될 것"이라고 설명했다.

아울러 신한금융은 비과세 배당을 위해 9조9000억원을 감액배당 재원으로 적립하고 3년간 비과세 배당을 실시한다. 장 부사장은 "올해 3분기까지는 분리과세를 적용받고 내년도 결산부터 이후 3개년은 전액 비과세를 할 것이다"라며 "올해 손익도 10% 이상 성장할 거로 보고 투자자가 체감하는 DPS(주당배당금)도 10% 이상 올리면서 비과세도 가능하다는 자신감이 있다"고 말했다.

{kind=link}

{kind=link}