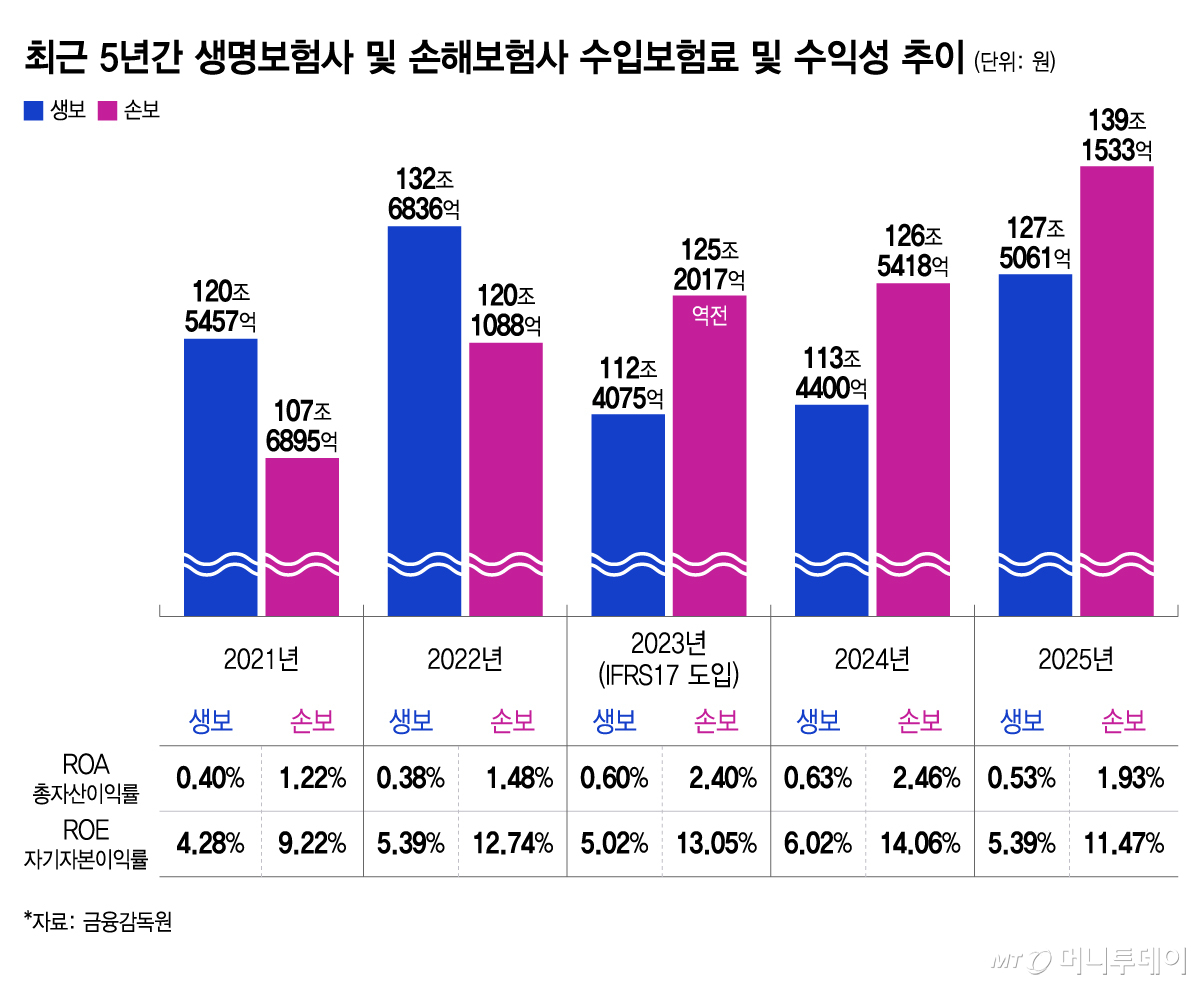

손보사가 수입보험료나 ROA, ROE 지표 생보사보다 월등 성장성 유리

한국투자금융지주가 예별손해보험(옛 MG손해보험) 본입찰에 단독 입찰하면서 보험업 진출을 향한 강력한 의지를 공식화했다.

22일 금융권에 따르면 한투는 그간 보험사 매물이 나올 때마다 유력한 인수후보로 거론돼 왔지만 정작 본입찰까지 참여한 것은 예별손보 매각이 처음이다. 단독 입찰로 유효경쟁 성립요건을 채우지 못해 유찰됐지만 한투의 등판에 손보업계도 주목하고 있다.

한투는 안정적인 장기자산 운용 수익을 위해 보험사 인수를 타진해왔다. 특히 한투는 지난해 말 리스크관리 전문가인 인혜원 전 KB손보 전무를 고문으로 영입하는 등 생보사보다 손보사 인수에 더 관심이 높은 분위기다. 인 고문은 이번 예별손보 실사에도 관여한 것으로 알려졌다. 또 손보사가 수익성이나 성장성 측면에서 생보사보다 더 나은 선택이란 것이 보험업계의 시각이다.

실제 수입보험료를 비롯해 총자산이익률(ROA)이나 자기자본이익률(ROE) 등 수익성지표를 보면 생보사보다 손보사가 월등히 더 높다. 지난해 생보사(22개)의 수입보험료는 127조5061억원, 손보사(30개)의 수입보험료는 139조1533억원으로 나타났다. 2023년을 기점으로 손보업계가 생보업계를 수입보험료 규모에서 처음 역전한 이후 격차가 점점 더 커지는 추세다.

수익성지표를 비교해봐도 생보사의 ROA는 0.53%, ROE는 5.39%에 그쳤지만 손보사는 각각 1.93%, 11.47%로 집계됐다. 특히 최근 5년간 손보업계의 ROE는 생보업계보다 2배 이상 높다.

저출산·고령화와 시장 포화로 성장이 정체된 생보업계와 달리 손보업계는 펫보험이나 어린이보험 같은 신규 시장 확장성이 우수하고 안정적인 장기보험 판매를 이어가고 있단 설명이다.

전문가들은 증권·자산운용 시장에서 자리를 잡은 한투가 손보사를 가질 경우 시너지 효과도 클 것으로 보고 있다. 증권사나 자산운용사가 투자처를 찾아오면 보험사가 장기투자자로 참여할 수 있다는 점에서 매력적이란 설명이다. 보험연구원 관계자는 "증권사나 자산운용사들이 투자처를 발굴하면 장기투자자들을 찾아 나서야 한다"면서 "이때 보험사가 투자자로 나설 수 있다는 점에서 포트폴리오상 좋은 모델이고 실제 메리츠의 사례가 있다"고 말했다.

다만 실제 넘어야 할 산은 많다. 예별손보가 갖고 있는 상품들의 경우 손해율이 예상보다 높은 것으로 알려졌다. 특히 손보사들이 부담스러워하는 1·2세대 실손 비율이 높다. 영업망도 사실상 새로 갖춰야 한다.

독자들의 PICK!

그만큼 한투가 본입찰에서 제시한 가격은 시장의 기대치에 비해 보수적이었을 것이라는 관측이 지배적이다. 예별손보 몸값만 보면 3000억~4000억원 수준이지만 실제 자본건전성 개선을 위한 비용을 합치면 총 1조3000억원 이상이 인수에 필요할 것으로 예상된다. 이에 예별손보 매각에 나선 예금보험공사의 자금지원이 중요하다. 예금자보호법상 부실금융회사를 인수·합병하거나 영업양수, 계약이전을 받으려는 매수자는 예보에 자금지원을 신청할 수 있다. 예보가 예보기금을 활용한 자금지원 규모는 7000억~8000억원 수준이지만 한투는 이보다 더 많은 지원금을 기대하고 있는 것으로 알려졌다.

손보업계는 이번 한투의 참전을 내심 반기는 분위기다. 손보업계 관계자는 "탄탄한 금융지주사 아래 있는 손보사가 하나 더 생긴다면 업계 전체에도 긍정적인 영향을 줄 것"이라면서 "인수되지 않을 경우 5대 손보사(삼성화재·DB손보·현대해상·메리츠화재·KB손보)가 떠안을 수밖에 없는 부담도 덜어줄 수 있다"고 말했다.

{kind=link}