더페이스샵, LG생건에 매각..OEM 업체 울고 vs 미샤·네이처리퍼블릭 웃고

{kind=link}

중저가 화장품 업계의 독보적 1위인 '더페이스샵'이 화장품 대기업 LG생활 건강에 매각되면서 관련 업계에 희비가 교차하고 있다.

더페이스샵에 제품을 생산, 공급해온 OEM 업체들은 '새주인' LG생활건강의 자체 생산 비중 확대로 향후 발주 물량이 감소할 가능성에 대해 우려하고 있다.

이에 비해 중저가 화장품 업계 2위인 '미샤'는 상대적으로 저평가가 돼 있다는 매력이 부각되면서 반사이익을 누리고 있다.

더페이스샵의 창립 멤버들이 독립해 올 초 세운 네이처리퍼블릭도 더페이스샵의 매각 문제 정리로 '마이웨이'가 가능해지면서 본연의 사업에 더욱 집중할 수 있는 발판을 마련했다.

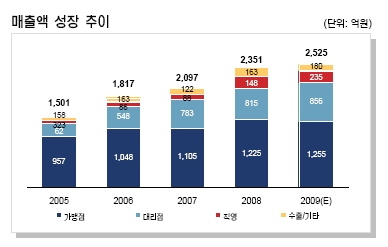

더페이스샵은 지난해 기준 연매출액 2351억 원을 기록, 브랜드숍 내 시장 점유율이 36%에 달한다. 전체 화장품 업계에서는 1위 아모레퍼시픽, 2위 LG생활건강에 이은 3위 업체다. 이처럼 덩치가 크다 보니 더페이스샵의 매각 문제는 업계 판도에 지각변동을 일으킨 '빅딜'로 초미의 관심사였다.

최종적으로 더페이스샵이 사모펀드가 아닌 동종업계의 대기업에 매각되면서 자체 생산이 증가할 것으로 예상돼 OEM발주 물량은 감축이 불가피할 전망이다. 현재 더페이스샵은 코스맥스, 한국콜마 등 20개 OEM업체를 통해 제품을 생산, 판매해왔다.

LG생활건강은 더페이스샵 인수 후, 외부업체에 의존하는 R&D와 생산, 물류를 효율적으로 재구성해 시너지를 창출할 방침이다. LG생활건강측은 "자체 생산설비와 OEM생산을 적절히 배분해 원가 경쟁력을 높이고 기본 라인들은 인하우스에서 생산해 가동률을 높일 것"이라고 밝혔다.

중저가 브랜드숍의 원조인 미샤(에이블씨엔씨)는 더페이스샵의 매각으로 저평가 매력이 부각되면서 최근 3일 연속 주가가 오름세를 보이고 있다.

김민아 대우증권 연구원은 "더페이스샵의 매각 가격 3500억 원은 올해 PER 기준 약 9.7배의 가격"이라며 "에이블씨엔씨는 PER 7.3배에 거래되고 있다"고 말했다. 에이블씨엔씨의 실적 호조도 향후 주가 전망을 밝게 하고 있다. 올해 매출액은 1700억 원으로 전년대비 68% 늘고 영업이익은 1700억 원으로 148.8% 급증할 것으로 예상된다.

독자들의 PICK!

그러나 업계에서는 더페이스샵이 LG생활건강이라는 강력한 새 주인을 맞게 되면서 품질 및 가격경쟁력이 획기적으로 개선될 것으로 예상되는 만큼 장기적으로 미샤, 스킨푸드, 이니스프리, 에뛰드, 토니모리, 네이처리퍼블릭 등 동종 업계의 설자리는 더욱 위축될 것으로 우려하고 있다.