[MT리포트]국산우유 생존의 시간 3년

낙농업계는 원유가격 인상폭보다 우유소비자가격 인상폭이 상대적으로 컸다며 유가공업체나 유통업체 등이 가져가는 유통마진을 문제 삼는다. 그러나 이 논리는 '생산 단계에서 소비자의 수요에 대한 고려가 빠졌다'는 것까지 가리지 못한다.

낙농육우협회는 2019년 기준 우유 유통마진은 미국 8%대고 일본도 10%대지만 국내는 유통마진이 38%에 달한다고 주장했다. 2001~2020년 사이 원유가격이 454원 인상될 때 우유소매가격은 1228원 올랐다며 이처럼 원유가격보다 소비자가격이 2.7배 더 오른 것을 그 증거로 제시한다.

유가공업체와 유통업체는 마진이 크다는 주장을 강하게 반박한다. 유가공업체의 경우 불필요한 우유를 사느라 손실을 보는 상황이니 마진이 생길 수 없고 단백질음료나 커피 등 다른 사업에서 흑자를 내서 메우고 있다는 것이다. 유가공업체 관계자는 " 만약 유가공업체가 유통마진을 다 가져간다면 우유 사업에서 적자를 내는 일은 없을 것이고 정부가 유가공업체의 적자를 보전해 주는 일도 없을 것"이라고 말했다.

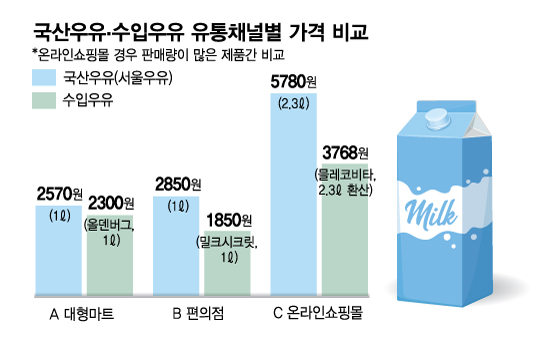

유통업계도 우유가 모자라면 모르되 남아돌고 대형마트를 비롯한 오프라인 채널과 온라인 채널이 경쟁하는 우유시장에서 마진을 많이 남길 수 없다고 반론한다. 해상이나 항공을 통해 국내까지 운송되는 물류비와 관세 등 부대 비용이 더 드는데도 국산과 수입산 간에 가격 차이가 나는 것은 근본적으로 원유 생산비 차이 때문이라는 입장이다. 유럽 등 주요 우유 수출국은 농장이 규모의 경제를 갖추고 있는데다 젖소를 목초에서 방목하는 방식이어서 사료에 의존하는 국내 낙농가보다 생산비가 적게 든다는 것이다. 업계 관계자는 "운송비용과 관세 등을 감안해도 판매가가 낮아지는 것은 이런 산업구조적인 요인이 있다"고 말했다.

유통마진이 문제라면 이처럼 유가공업체나 유통업체의 개별적 요인보다 국내 우유 유통구조가 해외보다 복잡하다는 점으로 인한 것이냐는 추정은 가능하다. 국산 원유의 경우 낙농가-집유주체-유업체-지점/대리점-중소유통점 등을 거친다. 대형마트나 편의점 채널 등 대형 채널의 경우 대리점 등 중간 단계가 줄어들긴 하지만 이같은 구도에서 벗어나지 않는다. 유통단계가 하나씩 늘어날 때마다 행위자들이 일정 마진을 추구할 것이므로 가격이 오를 개연성이 있다. 정부도 이같은 유통구조상의 문제는 짚어보겠다는 입장이다. 연구용역을 통해 해외 사례 등을 기반으로 국내 우유 유통구조의 문제점과 유통채널별로 특이사항을 짚어 개선방안을 내겠다는 것이다.

{kind=link}