AI(인공지능) 데이터 분석 소프트웨어 회사인 팔란티어 테크놀로지스가 호실적을 발표하고도 4일(현지시간) 주가가 8% 가까이 급락하자 AI주 거품 논쟁이 재점화됐다.

팔란티어 주가는 이날 급락에도 올들어 2.5배 급등했다. 올해 순이익 전망치 기준 주가수익비율(PER)은 200배가 넘는다. 팔란티어가 시장 예상을 웃도는 실적 성장세를 계속하고 있지만 밸류에이션이 너무 높다는 것은 부인할 수 없는 사실이다.

그렇다고 최근 3년간의 AI주 랠리를 2000년 초 닷컴 버블과 비교하는 것은 무리다. 현재 S&P500지수의 선행 PER은 23배 수준이다. 역사적 평균보다는 크게 높지만 닷컴 버블이 절정에 이르렀던 1999년 말 30배에 비해선 여전히 낮다.

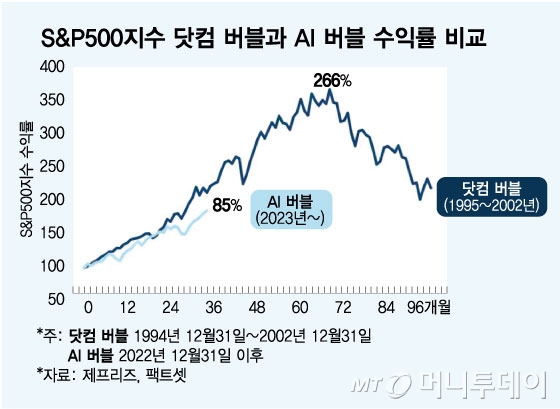

제프리즈의 퀀트 전략팀은 지난주 보고서에서 닷컴 버블 당시 S&P500지수는 5년 3개월간 266% 급등했지만 AI 랠리가 진행 중인 현재는 3년 가까이 85% 올랐다며 이익도 없는 닷컴 기업들과 비교할 때 강력한 수익 창출력을 갖춘 AI 기업들은 추가 상승 여력이 충분하다고 주장했다.

반면 AI에서도 버블 징후가 나타나고 있다는 분석도 있다. RBC 캐피털마켓의 미국 주식 전략팀장인 로리 칼바시나에 따르면 최근 S&P500지수에서 시가총액 상위 9개 기업의 시총 비중은 44.2%로 올라간 반면 순이익 비중은 34.3%에 그쳐 둘 사이의 격차가 9.9%포인트로 확대됐다.

이에 대해 그는 2000년 3월 닷컴 버블이 붕괴되기 직전 10.3%포인트에 맞먹는 수준이라며 "미국 증시가 AI 버블 한가운데 있다는 견해에 동의하지는 않지만 버블 리스크가 점점 커지고 있는 것은 사실"이라고 지적했다. 현재 시총 상위 9개 기업은 버크셔 해서웨이를 제외하고 모두 AI 관련 기업이다.

AI가 버블이라는 주장의 강력한 논거 중 하나는 순환 투자다. 마이크로소프트는 오픈AI의 주요한 지분 투자자이고 오픈AI는 마이크로소프트의 클라우드 서비스를 임대해 쓴다. 엔비디아는 오픈AI에 최대 1000억달러를 투자하고 오픈AI는 이 돈으로 엔비디아의 AI 칩을 구매해 데이터센터를 구축한다.

독자들의 PICK!

AMD는 오픈AI에 지분 10%를 저가에 매수할 수 있는 신주인수권(워런트)을 부여했고 오픈AI는 AMD의 AI 칩을 구매하기로 했다. 엔비디아는 중형 클라우드 사업자인 코어위브의 지분을 약 5% 보유하고 있으며 코어위브는 엔비디아에서 AI 칩을 구매해 데이터센터를 짓는다.

주요 AI 기업들이 돈을 투자하면 상대 기업이 AI 칩이나 클라우드 서비스를 구매해주는 물고 물리는 순환 구조가 형성돼 있다. AI에서 수익이 빠르게 늘어나지 못하면 AI 칩과 클라우드 서비스 수요가 둔화돼 투자와 매출이 얽혀 돌아가는 선순환 구조가 깨지며 상황이 급격히 악화될 수 있다.

그럼에도 다수의 전문가들은 AI가 아직 우려할 만한 버블은 아니라고 보고 있다. 가장 큰 이유는 닷컴 버블 때와 달리 주요 AI 기업들이 막대한 이익을 내고 있고 대규모 투자가 빚이 아니라 영업으로 벌어들인 현금흐름으로 이뤄지고 있기 때문이다. 보케 캐피털 파트너스의 애널리스트인 킴 포레스트는 "세계에서 가장 수익성이 높은 기업들이 여전히 자기 돈으로 투자할 수 있다는 점이 중요하다"고 밝혔다.

다만 AI 투자를 주도해온 빅테크 기업들이 기존 설비 투자에 대한 감가상각비로 이익률이 낮아질 수 있다는 점은 주목해야 한다. 이는 빅테크 기업들이 엔비디아에서 구매했던 AI 칩들의 가치가 시간이 지나면서 떨어져 회계상 비용으로 반영되기 때문이다.

AI에 닷컴 버블 때와 같이 심각한 거품이 낀 것은 아니지만 일부 주가 급등이 심했던 기업들의 과도한 밸류에이션과 대규모 투자에 따른 이익률 하락 가능성은 경계해야 할 신호다. 이 신호의 심각성 정도는 AI에서 얼마나 빨리 수익이 늘어나느냐에 달려 있을 것이다.

{kind=link}