[불안기 투자희망 ETF](3)'NO규제'의 힘, 싱가포르서 배운다

{kind=link}

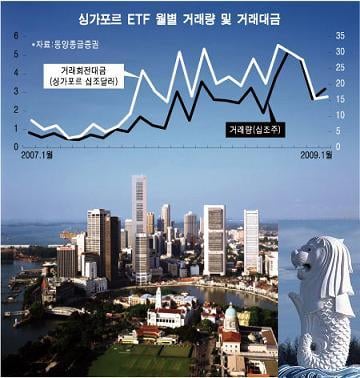

'상장지수펀드(ETF)시장 순자산총액 증가율 2007년 113%, 2008년 227%'

싱가포르 ETF시장의 성장률이다. 지난해 리먼브러더스의 파산보호 신청 후 글로벌 증시가 후폭풍에 시달린 가운데서도 싱가포르 ETF 시장은 되레 성장세에 가속도를 붙였다. 지난해 거래대금과 거래량도 분기별로 각각 4%와 7% 이상 성장했다. ETF를 선보인지 3년여만에 이룬 성과다.

2002년 10월 삼성투신운용에 의해 ETF 역사가 시작된 우리나라에 비해 싱가포르는 역사는 늦었지만 상품 발전속도에서는 한국을 앞선다. 싱가포르에서는 주식, 상품, 채권 등 다양한 형태의 ETF를 일찌감치 선보여 외국투자자들의 구미를 당겼다.

금이나 물가연동국채(TIPS), 미국 장기국채(T-Bond) 수익률, 환율 등에 연동되는 ETF나 지수가 떨어져도 수익을 얻는 지수역행(Inverse) ETF 등 우리나라에 없는 게 다 있다.

시황과 무관하게 절대수익을 추구하는 헤지펀드는 이런 상품을 주요 투자수단으로 삼는다는 점을 이용, 시장 성장에 불을 지피는 선순환 구조를 만들었다. 싱가포르의 경우 2006년부터 상장된 금값에 연동하는 'SPDR 골드쉐어(Gold Shares) ETF'의 경우 거래형성비율이나 거래대금이 전체 수위에 올랐다.

국내 ETF시장의 경우 종목은 40개나 되지만 주가지수가 상승해야 수익을 얻는 ETF만 있고, 주식시장을 대표하는 코스피200지수를 따라가는 ETF가 주종을 이룬다. 금이나 원유, 상품, 상품을 기초자산으로 하는 ETF나 고객이 투자한 돈의 2∼3배를 더 투자해 수익률 변동을 높인 레버리지 ETF 등 차원이 다른 ETF는 도입 6년이 지난 지금에야 검토중이다. 이미 다른 데 주도권을 뺏기고 있다는 의미다.

또한 외국인투자자들이 초단기 매매인 현선물 차익거래를 위해 주식현물 대신 코스피200을 기초자산으로 한 ETF를 매매하는 `변종 차익거래'로 활용하는 등 본래 의미가 퇴색됐다는 지적도 나온다.

국내 원유 등 상품을 기초자산으로 하는 ETF가 없다보니 저유가에 매력을 느낀 부자 투자자들은 해외에서 투자대상을 찾고 있다. 리딩투자증권과 굿모닝신한증권에 따르면 최근 뉴욕증권거래소(NYSE)에 상장된 원유ETF인 USO, UCO 등 투자거래가 크게 늘어나고 있다. 금 ETF도 없어 최근 금값 상승에 따른 투자기회를 국내 투자자들은 만족스럽게 누릴 수 없었다.

이중호 동양종합금융증권 애널리스트는 "미국의 금융위기로 달러화에 대한 투자심리가 불안해 금과 같은 안전자산에 자금이 몰리고 있어 금 ETF도 이런 심리를 활용하면 시장 성장에 기여할 수 있다"고 말했다.

독자들의 PICK!

싱가포르 ETF시장이 이룬 고속성장의 `비밀'은 간단하면서 진부할정도로 느껴지는 곳에 답이 있다. 바로 '규제가 없다'는 것이었다. 아시아시장의 `관문'을 자처해온 싱가포르는 사실상 해외투자금에 규제를 두지 않을 정도로 외국자금의 자유로운 왕래가 가능한 것이 상품개발과 시장성장의 토대가 됐다.

지수를 역으로 추종하는 리버스 ETF 등은 대차거래가 자유로워야 하고 레버지지 ETF도 운용사가 손님 돈의 배를 투자하는 레버리지를 일으킬 수 있어야 성립될 수있다. 자유공간이 금융발전에 생명임을 또한번 인식케 하는 사례다.