[헤지펀드, 약인가 독인가①-1]'롱숏+레버리지' 투자로 저위험 절대수익 추구

헤지펀드는 다양한 투자기법을 사용하지만 기본적으로 레버리지를 활용해 투자금액을 증가시키지 않고 수익률을 증대시키는 절대수익을 추구한다.

외국의 경우 헤지펀드들의 투자 기법과 대상, 레버리지 비율 등에 대한 규제가 사실상 전무한 데다 운용 과정이나 포트폴리오 내용이 외부에 거의 공개되지 않는다.

◇ '안정적 절대수익'이 기본 목표

많은 사람들이 헤지펀드하면 '고위험-고수익'을 먼저 떠올린다. 헤지펀드는 또 국제 금융시장을 교란시키는 ‘핫머니’라는 부정적인 이미지가 형성돼 있는 것도 사실이다.

그러나 실상은 다르다. 헤지펀드의 핵심적인 특징은 '저위험-고수익'의 절대수익 추구이다. 거시경제 움직임에 의한 영향을 최소화하고 적극적인 투자기법(숏 포지션, 레버리지 증가 등)을 통해 투자자들에게 절대수익을 안겨주는 것을 목표로 한다.

시장 흐름과 상관없이 절대수익률을 추구한다는 특성 덕에 헤지펀드의 진가는 강세장보다 약세장에서 발휘된다. 강세장일 땐 헤지펀드 수익률이 시장 수익률을 하회하기도 하지만 약세장에서 수익률이 마이너스로 추락하는 경우는 드물다.

과거 21년 동안 뉴욕 증시 다우지수가 연간 마이너스 수익률을 기록한 적은 6번이지만 헤지펀드 평균 수익률이 마이너스로 떨어진 적은 2번뿐이다. 연기금, 보험사 그리고 보수적인 미국 주요 대학기금들도 헤지펀드에 몰리는 것이 바로 이 때문이다.

◇ 헤지펀드, 절반이 '롱숏'전략

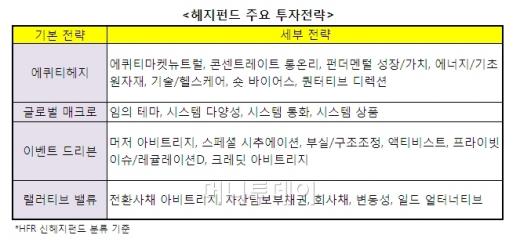

헤지펀드의 기본 투자 전략으로는 '롱/숏전략'으로 흔히 불리는 '에퀴티헤지'와 전 세계 통화, 금리, 주식, 상품 등의 가격 추세에 투자하는 '글로벌 매크로', 인수합병(M&A)이나 경영진 교체 등 기업의 주요 사건에 주목하는 '이벤트 드리븐', 채권 아비트리지에 투자하는 '랠러티브 밸류'(Relative Value) 등이 있다.

1990년대 헤지펀드 전략은 이중 에퀴티헤지와 글로벌 매크로가 주를 이뤘으나 차츰 이벤트 드리븐과 랠러티브 밸류의 비중이 높아지는 추세다.

독자들의 PICK!

헤지펀드의 시초로 알려진 알플레드 윈슬로우 존스가 사용했던 전략인 '에퀴티 헤지'는 가장 대표적인 헤지펀드 투자 전략으로 꼽힌다. 헤지펀드산업 조사업체인 HFR에 따르면 헤지펀드에 재간접 투자하는 '펀드 오브 헤지펀드'를 제외할 경우, 헤지펀드의 약 50%가 에퀴티헤지를 기본 전략으로 채택하고 있다.

에퀴티헤지는 기본적으로 저평가된 주식은 매수하고(롱포지션) 고평가된 주식은 매도하는(숏 포지션) 전략을 취한다. 일반 펀드나 직접 투자와 다른 점은 매수과 매도 포지션을 동시에 취한다(페어 트레이딩)는 점이다.

매크로 전략은 통화 가치, 금리, 주식, 상품 등의 가격 움직임을 읽고 투자 기회를 찾기 때문에 '전술적 거래'(Tactical Trading)라고도 불린다. 우리에게도 익숙한 조지 소로스의 퀀텀펀드가 대표적이다.

'헤지펀드=시장 교란자'이라는 오해를 낳은 장본인이 바로 이 매크로 헤지펀드들이다. 퀀텀펀드 등 매크로 헤지펀드들은 1992년 영국 파운드화를 집중 매도해 파운드화 가치를 떨어뜨렸고 결국 영국은 유럽 환율제도(ERM)에서 떨어져 나갔다. 당시 소로스는 하루 동안 10억달러를 벌어들였다. 1990년대 말 아시아 통화를 무차별 매도해 외환위기의 빌미를 제공한 것도 퀀텀펀드였다.

{kind=link}

{kind=link}