[한국 증시 개조 프로젝트 'WHY&HOW' ⑤주식파생상품 - ETF]

증시가 큰 폭으로 오르내리면서 ETF를 찾는 사람이 늘고 있다. 개별 종목보다 변동성은 작으면서도 일반 주식처럼 거래가 용이한 ETF의 장점이 롤러코스터 장세에서 한층 부각됐기 때문이다.

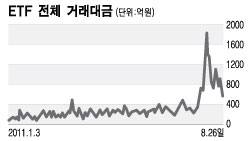

한국거래소에 따르면 ETF 거래대금은 지난 9일 올해 최대인 1조8135억원을 기록했다. 이는 올해 하루평균 9935억원의 2배 가까운 규모다. 특히 레버리지ETF 거래가 기하급수적으로 불어났다. 레버리지ETF 거래대금은 같은 날 9295억원에 달했다. 하루평균 3650억원의 2배 넘는 규모다.

이론적으로 레버리지ETF는 코스피지수 폭등락의 효과를 2배 이상 부풀릴 수 있다. 기본적으로 레버리지는 2배지만 신용거래 증거금률이 40%인 관계로 실제 레버리지 효과는 4~5배에 달한다.

◇ 시장은 미성숙..레버리지 효과만 부각

ETF가 시장 변동성에 미치는 영향은 아직 크지 않다. 개인투자가 대부분인 관계로 ETF시장 규모가 작기 때문이다. 상장종목수는 최근 100개를 넘어섰지만 미국 등 ETF시장이 활성화된 곳에 비해선 여전히 미성숙 단계다.

그러나 최근 변동장세에서 레버리지·인버스 등 파생ETF로 거래가 몰리면서 기형적인 시장성장에 대한 우려가 늘고 있다.

한국거래소와 금융투자협회는 지난 22일 레버리지ETF의 신용거래를 금지하고 위탁증거금률을 100%로 상향했다.

변동성 확대를 노린 투기성 레버리지ETF 거래가 지나치게 확산되고 있다는 이유에서다.

레버리지 효과에 신용미수 거래가 더해지면서 개인이 감당해야 할 레버리지 부담이 위험 수준까지 불어났다는 판단이다.

또 최근처럼 특정 ETF종목에 거래가 집중되면 비록 종목 직접투자는 아니지만 시장 변동성도 확대될 우려가 있다. 일례로 현재 시장에 상장된 레버리지ETF는 3개에 불과하다.

미래에셋맵스자산운용의 한재형 부장은 "레버리지와 신용거래를 하면 ETF의 장점인 분산투자 효과가 상쇄된다"며 "이 경우 투자자들이 생각하는 것 이상의 위험을 안게 된다"고 덧붙였다.

◇ ELW 막힌 탓에 ETF로?..단기거래↑

독자들의 PICK!

ELW, 선물·옵션 등 투기성이 높은 일부 파생상품이 거래 제한을 받으면서 반대수요가 레버리지ETF 등으로 몰린다는 분석도 있다.

금융투자업계는 최근 ETF 초단기 거래가 급속히 불어난 데 대해 마땅한 대체상품이 없는 상황에서 확대된 변동성을 놓치지 않으려는 투기수요가 ETF 거래에 집중된 탓이라고 풀이한다.

이호상 한화증권 연구원은 "ETF는 본질적으로 분산투자 및 장기투자가 목적"이라며 "단기거래가 많아지는 것은 문제가 있다"고 지적했다. 이 연구원은 "이는 대체상품이 없기 때문"이라고 말했다.

송홍선 자본시장연구원 펀드연금실 연구위원 역시 "해외ETF나 코스닥ETF 등으로 상품군을 다양화해 특정 ETF에 거래가 집중적으로 몰리는 것을 막고 또한 간접적으로 투자수요를 유도해야 한다"고 지적했다.

{kind=link}