[오늘의포인트]인천공항 T1 신규사업자 선정에 신세계 3% 강세…호텔신라 2% 약세

인천공항 제1터미널 면세점 사업자로 단독 선정된 신세계가 25일 오전 4%대 강세를 보이고 있다. 사업자 선정이 무산된 호텔신라는 2%대 약세다.

이날 오전 11시15분 기준신세계(741,000원 ▲56,000 +8.18%)는 전 거래일보다 3.83%(1만5000원) 오른 40만6500원에 거래 중이다. 장 중 한때 41만6500원까지 주가가 올라 6% 넘게 급등했다.

같은 시간 면세점 입찰 선정이 무산된호텔신라(48,400원 ▲500 +1.04%)는 전 거래일보다 2.40%(3000원) 떨어진 12만2000원을 기록 중이다.

◇신세계, 단기 손실 불가피하지만…반등 가능성에 무게=관세청은 지난 22일 인천공항 제1터미널(T1) DF1(향수∙화장품)과 DF5(패션∙잡화) 신규사업자로 신세계를 단독 선정했다고 발표했다.

증권가는 단기적으론 신세계의 인천공항 T1 면세점 영업적자가 불가피하다고 지적했다. 다만 적자 우려는 주가 반영이 끝난 데다 2분기 실적이 양호하다는 이유에서 주가 반등 가능성에 더 무게를 두고 있다. 또 장기적으로 볼 때 시장 지배력 확대 효과가 분명하다는 평가가 우세하다.

이지영 NH투자증권 연구원은 "올해 DF1와 DF5의 예상 매출은 약 7134억원으로 지난해 8700억원보다 18% 감소할 것으로 추정한다"며 "제2터미널 오픈으로 인한 트래픽 감소와 인바운드 회복에 따른 매출 증가를 가정한 것"이라고 설명했다.

이 연구원은 "단기적으론 신세계가 인천공항에서 적자를 볼 가능성이 있다"며 "첫해 약 500억원의 적자를 예상하지만 최근 신세계 주가가 인천공항 임대료 부담을 선반영 해 고점에서 15% 하락한 만큼 악재는 이미 소화했다"고 판단했다.

대신증권은 이번 신규사업자 선정으로 단기 수익성 악화가 불가피하다며 목표주가를 8% 하향한 48만원으로 수정했다. 다만 2분기 양호한 실적을 고려할 때 주가 반등 가능성이 더 크다고 평가했다.

유정현 대신증권 연구원은 "5월부터 백화점 성장률이 크게 회복됐고 화장품 사업에서 큰 성과를 보인 연결 자회사 신세계인터내셔날의 호실적도 실적 개선에 기여할 전망"이라고 분석했다.

독자들의 PICK!

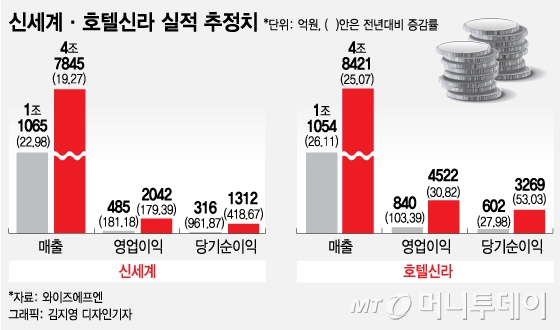

금융정보업체 와이즈에프엔에 따르면 신세계의 2분기 영업이익 추정치는 840억원으로 지난해 2분기보다 103.4% 증가한 수치다. 연간 영업이익 추정치는 지난해보다 30.8% 증가한 4522억원이다.

◇호텔신라, 실망감에 2% 약세…실적 개선세 뚜렷=같은 시간 호텔신라는 이번 입찰에서 사업자 선정에 실패한 실망감에 2%대 약세를 보이고 있다. 다만 증권업계는 이번 입찰 실패 보다는 양호한 실적이 주가에 미치는 영향이 더 클 것으로 보고있다.

삼성증권은 호텔신라가 T1 면세점 입찰에서 탈락한 점이 오히려 단기적인 측면에서는 실적 가시성을 향상시킬 수 있다고 평가했다.

박은경 삼성증권 연구원은 "호텔신라가 향수·화장품 점포를 낙찰 받았을 경우 기대됐던 중장기적 긍정 효과를 누릴 수 없게 돼 시장은 단기적으로 실망할 수 있다"면서도 "단기적인 실적 가시성은 오히려 향상되겠고 5월 면세 산업 매출이 지난해 대비 59% 증가하는 초강세가 지속되고 있어 주가가 약세를 보일 경우 저가 매수 기회로 볼 수 있다"고 평가했다.

이어 "원/달러 환율 상승은 매출과 수익성 상승 요인이며 밸류에이션 매력은 여전하다"고 덧붙였다. 호텔신라의 면세부문 매출은 전부 외화로 수취돼 원/달러 환율이 10원 상승할 때 호텔신라 영업이익은 연간 160억원씩 증가할 수 있다는 계산에서다.

와이즈에프엔에 따르면 호텔신라의 2분기 영업이익 추정치는 지난해 같은 기간보다 181.2% 증가한 485억원이다. 연간 영업이익 추정치는 2042억원으로 지난해보다 179.4% 늘어날 전망이다.

{kind=link}