흥국증권이 한국석유에 대해 실적 안정성과 신사업 확장성이 주목된다며 목표가를 1만7000원으로 상향 조정한다고 24일 밝혔다. 6개월 전에 제시한 기존 목표가는 1만6000원.

전 거래일인 지난 21일 장 마감 기준 한국석유 주가는 1만3820원을 기록했다. 흥국증권이 제시한 목표가까지는 23.0% 상승여력이 있다.

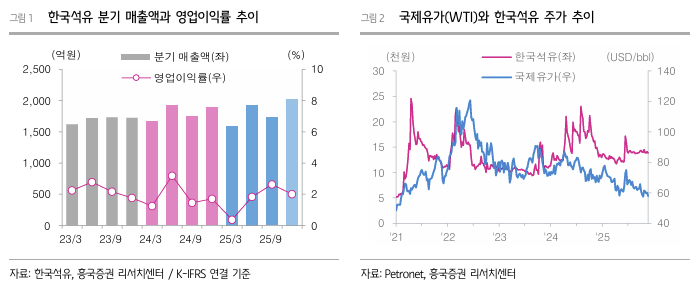

한국석유의 3분기 매출액은 전년동기대비 1% 감소한 1728억원, 영업이익은 31.2% 증가한 33억원을 기록했다. 같은 기간 국제유가(WTI)는 배럴당 13.7% 하락한 65.0달러를 기록했다. 영업이익률은 올해 1분기 0.4%를 기록한 후, 2분기 1.8%, 3분기 1.9% 등으로 회복 추세다.

최종경 흥국증권 연구원은 "국제유가 하향 안정화, 공공사업 발주 증가에 따른 건설경기 회복, 친환경·고부가 제품군 확대, 밀폐 드럼 매출 본격화 등 호의적인 전망을 함께 고려해 매수 투자의견을 유지하고 목표가를 상향했다"며 "흔들려도 복원되는 실적 안정성과 신사업·신제품 사업 확장 등 저력을 투자 시 참고해야한다"고 말했다.

{kind=link}